近日,地产黑马新城控股公布了公司2019年业绩。

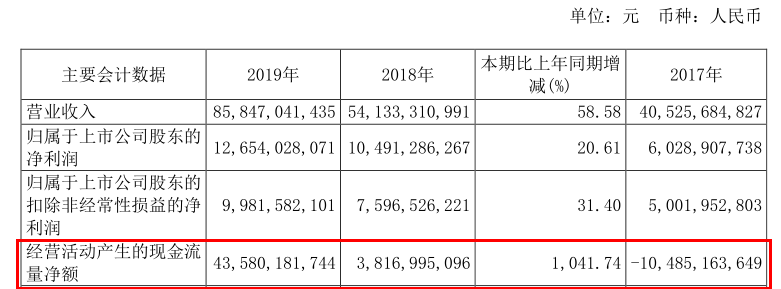

数据显示,2019年新城控股实现营业收入858.47亿元,同比增长58.58%,归属于上市公司股东的净利润126.54亿元,同比增长20.61%。

在合同销售收入方面,公司销售金额和销售面积均取得了两位数的增长,在地产*榜中保住了第八位的排名。其中,合同销售金额达2,708.01亿元,同比增长 22.48%,销售面积达2,432.00万平方米,同比增长34.21%。

2019 年,在“房住不炒”的调控政策基调下,全国实现商品房销售面积为17.16亿平方米,同比下降0.1%;销售额为15.97万亿元,同比小幅增长6.5%。对比行业数据来看,新城控股2019年销售金额和销售面积均达到两位数的增长,表现可圈可点。而根据克而瑞信息集团(CRIC)统计数据,新城控股2019年度销售金额位于行业第8位,与2018年排名持平。

然而,强劲的销售增长数据与良好的业绩表现并没有给新城控股带来多少信心。新城控股在年报中表示,将2020年销售目标为2500亿元,较2019年全年销售大幅下调200亿元,这让众多投资者颇感意外。与此同时,在年报公布的同一天,公司联席总裁袁伯银宣布辞职,这距离公司另一位联席总裁陈德力离职仅仅一周的时间。

发生在2019年的创始人王振华丑闻事件,一度对新城控股的正常经营产生了严重影响,从公司的销售数据及业绩表现上看,以王振华之子王晓松为首的高管团队似乎已经稳住了局面。但公司在取得了良好的销售增长及业绩表现情形下,却主动大幅下调销售目标的行为,又似乎是对未来的发展并没有太大的信心。在一月之内,两位总裁级高管的接连辞职,也让市场对公司来发展多了一层担忧。

种种迹象表明,黑天鹅事件所给新城控股带来的冲击并没有完全过去,对于公司新任董事长王晓松来说,新城控股未来的路很长,但挑战恐怕也会很多。

/ 01 /

地产开发业务承压

销售目标主动下调

新冠疫情的突如其来,让房地产行业开年以来就受到了较大的冲击。在此情形之下,众多房企普遍谨慎设定了2020年销售目标,以应对疫情对市场带来的不确定影响。据机构统计,已公布业绩目标的房企2020年平均增速在10%左右。在此情形之下,新城控股大幅下调销售目标的做法,似乎就显得有些突兀,也让不少投资者感到不解。

对此,业内人士分析,三四线城市去化压力,疫情对公司商业综合体的严重影响,应该是新城控股主动下调销售目标的两个重要原因。

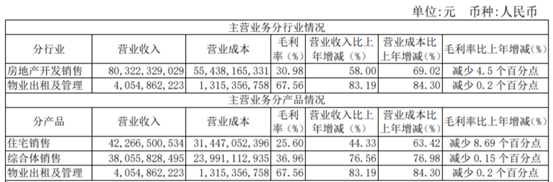

在过去的一年,新城控股房地产开发业务实现销售收入 803.22 亿元,同比增加 58.00%。公司物业出租及管理业务实现营业收入 40.55 亿元,较上年同比增加 83.19%。可以看出,尽管新城控股物业出租业务同比增速更高,但在新城控股营业收入中的占比仍只有4.81%,地产开发业务仍旧占据*主导地位。

图片来源:新城控股年报

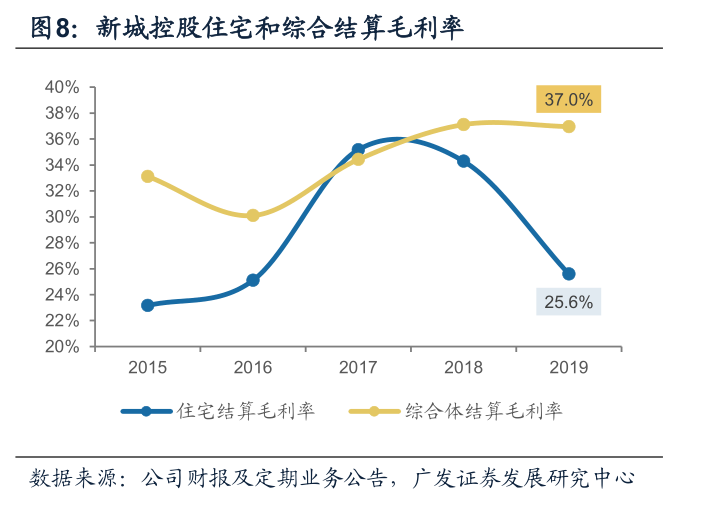

新城控股目前的地产开发业务分为住宅业务及综合体销售业务两块。2019年,公司住宅业务、综合体业务分别实现销售收入422.67亿元和380.56亿元,对应的毛利率分分别为25.6%和36.96%。对比前一年来看,这两块业务毛利率均出现下滑,其中,住宅业务毛利率同比大幅下滑8.69个百分点,并使得新城控股房地产开发整体毛利率下降4.5个百分点。

图片来源:广发证券

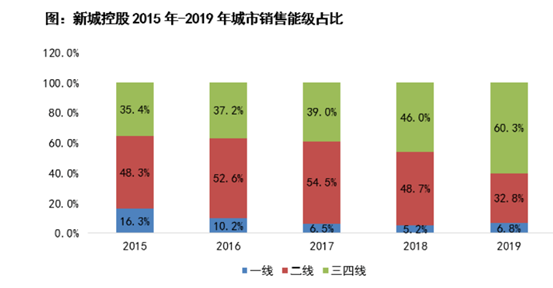

城市能级较低成为新城控股住宅业务销售下滑的首要原因。年报数据披露,新城控股三四线城市销售金额占比在2019年已超过60%,二线城市占比下降至32.8%。近两年以来,随着国内三、四线城市销售去化压力的不断增加,新城控股住宅业务毛利率已经持续第三年出现下滑。

图片来源:新城控股年报

西南证券统计数据显示,新城控股自2017年开始,拿地面积和金额开始激增。其中,2017年占比面积达到1218.6万平方米,总地价达到893.55亿元。2018年则是新城控股拿地峰值,总地价达1112.17亿,权益地价达752.41亿。可以看出,新城控股在2019年黑天鹅事件发生以前,一直采取较为激进的拿地策略,较高的土地成本,以及不断趋缓的房价,也让新城控股住宅业务开始承压。

图片来源:西南证券

在地产开发业务中,新城控股采用“住宅+商业“双轮驱动模式,通过商业地产带动住宅业务增值。随着商业地产品牌“吾悦广场”快速发展,新城控股商业地产开始步入到快车道。

2019年,新城控股新开业吾悦广场21座,开业数创下历年新高,公司综合体销售业务收入达到380.55亿元,占比也从2018年42.4%上升至2019年45.1%。在非冠疫情持续影响下,商业地产市场受到了最直接的冲击。在零售业中短期前景并不明朗的前提下,新城控股较高的商业地产销售比重,也就意味着公司2020年销售将比普通以住宅为主的房企承受更大的销售压力。

不只是商业地产的销售,从在商业地产出租业务上,新城控股同样面临整体租金下调压力。新城控股年报中预测,疫情对于公司商业地产租金收入影响将达到5亿元,这无疑也将影响到公司物业出租业务的收入及毛利率水平。

因此,业内人士认为,新城控股主动调低销售目标主因并非是对2020年销售缺少信心,公司存在诸多现实问题才是促使公司做出这一决定的根本。此外,公司高管的接连辞职,又给新城控股未来的发展增加了更大的不确定性因素。

/ 02 /

高管接连辞职

未来利润堪忧

3月30日晚间,新城控股发布公告称,公司董事兼联席总裁袁伯银因个人新事业发展需要正式辞职。继陈德力辞任联席总裁后,新城控股又一大将选择离职而去。

图片来源:新城控股公告

仅仅在10天之前,新城控股主管商业管理事业部的联席总裁陈德力离职。针对这一事件,节点财经曾发文《新城控股:原董事长丑闻曝光,联席总裁突然离职,股价低迷机构撤资》进行报道。

在陈德力辞职之前,新城控股原设有三个联席总裁席位,分别由梁志诚、陈德力和袁伯银担任。其中梁志诚负责新城传统住宅业务开发,陈德力先后负责商业地产开发及商业地产管理业务,袁伯银主要负责公司额内部管理及人力资源。

短短一周之内,新城控股两位总裁级别高管离职,引起了舆论的强烈关注。

节点财经曾在《新城控股:原董事长丑闻曝光,联席总裁突然离职,股价低迷机构撤资》一文中推测,陈德力的离职或许是因为对公司未来发展并不乐观,公司针对高管的股权激励方案难以兑现有关。

王振华丑闻事件之后,为了稳定公司高管团队,新城控股2019年11月推出了新的一期股权激励方案。

资料数据显示,这一股权激励方案业绩考核指标为:2019—2021 年公司扣非后归母净利润较 2018 年增长分别不低于 20%、70%和 120%,对应的扣非后归母净利润分别约为 91 亿元、129 亿元、167 亿元。

但从新城控股给出的2020年销售目标上看,公司对2020年的发展似乎并不乐观。如果公司销售收入如期下滑,公司地产开发业务毛利率又处于下降趋势,公司2020年扣非净利润较2018年增70%的考核指标显然很难达成。

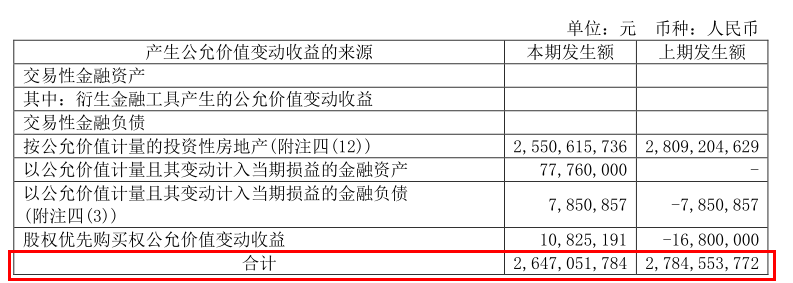

此外,新城控股2019年净利润中仍有超过20%以上比例来自公司投资产房产公允价值变动收益。在整个房地产市场走势已经出现下行压力的情况下,新城控股巨额的投资性房产是否会有公允价值损失,也为新城控股未来的利润表现增添了新的不确定性。

公司2019年年报显示,投资性房地产公允价值变动损益为26.47亿元,占公司2019年度126.54亿元净利润总额的比例达到21%。

图片来源:新城控股年报

目前,投资性房地产的会计计量主要有成本法和公允价值模式两种。其中,成本法记账的投资性房地产每年需计提折旧,公允价值模式下则不计提折旧或进行摊销,公允价值与原账面价值之间的差额计入当期损益。

新城控股选择公允价值模式来进行计量,如此一来,公允价值增加的部分不仅体现为公司利润,还可以增厚公司净资产。然而,公允价值计量本是一把双刃剑,一旦房价进入趋势性下跌,投资性房地产公允价值将显著下降,这对于投资性房产货值高达682亿元的新城控股来说无疑将是一场灾难。

此外,新城控股在2019年将45.24亿元的利息支出采取了资本化处理,这相当于减少了年度的财务费用支出。如果将这45.24亿元的利息支出费用化处理,将让公司净利润减少近三分之一。

图片来源:新城控股年报

可以看出,公允价值变动收益和利息支出资本化处理大大提振了新城控股2019年的净利润表现,但这也变相增加了公司未来利润表现的压力。

业内人士认为,股权激励业绩指标难以达成或许只是新城高管离职的一个因素,少主与老将之间的工作磨合问题,可能也是另外一个因素。

出生于1987年的新任董事长王晓松,能够真正与众多老臣密切合作,还有待进一步观察,也将决定着新城控股未来几年发展的成败。截止目前,新城控股虽然将销售目标降低,股权方案本身但仍然对扣非利润增长保持着很高的增长要求。从这一点来看,公司的战略发展思想似乎并不清晰。在此情形之下,公司高管的接连辞职现象也就不难理解。

/ 03 /

财务杠杆大幅收缩

拿地减少地产黑马恐将失速

作为地产行业的一匹黑马,新城控股这些年规模与利润增速在行业遥遥*,这与公司负债率的不断攀升与激进的拿地策略密不可分。但在王振华黑天鹅事件后,新新城控股就迅速停止了拿地动作,并开始转让、出售部分项目以求快速回笼资金。

资料显示,2019 年7月底开始,新城控股为确保流动性安全,累计转让了 24 个项目公司的全部或部分股权,获得资金118.56亿元。在债券发行方面,19年下半年之后,新城控股及港股上市的新城发展的债券就处于暂停阶段。

在全力回笼资金、防止可能出现债务危机这一大策略下,新城控股2019年现金流入净额同比增长超过十倍达到435.8亿元。

图片来源:新城控股年报

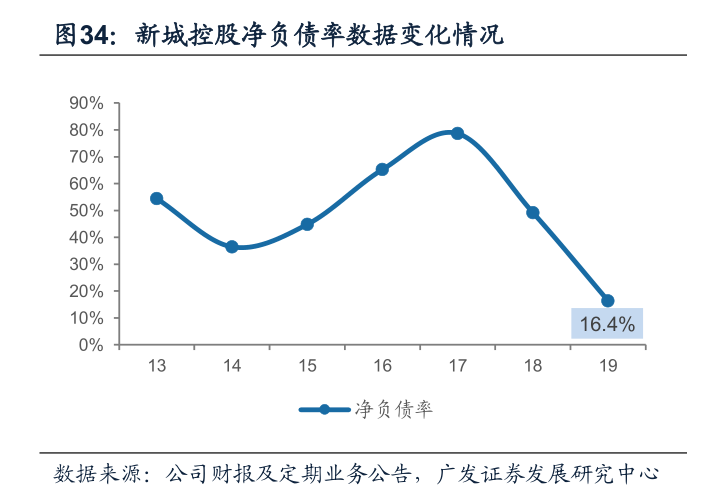

与此同时,新城控股财务杠杆也实现了大幅收缩。年报数据显示,截止到2019年年末,新城控股净负债规模由250亿下降至101亿元,净负债率由49%下降至16%。

图片来源:广发证券

从偿债能力角度来看,截止至2019年底,新城控股共持有现金639.4亿元,短期债务306.02亿元,现金短债比率达到2.08,公司的短期的偿债压力也得到进一步降低。

然而,新城控股的平均融资成本却在增加。年报数据显示,截至2019年12月末,新城控股有息负债741亿元,整体平均融资成本6.73%,较2018年同期提升了0.26个百分点,较2017年同期5.32%的平均水平更是大幅上升。业内人士指出,在去年公司实控人王振华因涉及负面事件后,多家评级机构将新城控股列入负面观察名单,公司的融资难度和融资成本显然仍在深受这一事件影响。

此外,对房企来说,过低的财务杠杆也就意味着公司未来发展的储备与动力的不足。新城控股为了确保债务的安全,不得不大幅降低了公司土地储备的力度,这无疑将对公司未来的业绩增长带来影响。

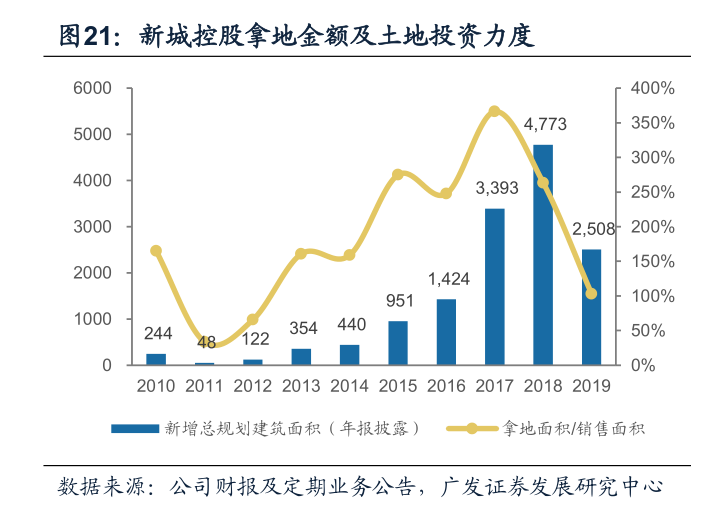

对地产开发商来说,拿地销售比指标(年拿地支出金额/年销售收入金额)是反应的是企业拿地的积极程度。克而瑞研究中心统计数据显示,*房企拿地销售比值为0.34。新城控股年报数据披露,2019年全年公司新增土储总建面2508.5万方,新增土储总价607.4亿元,对应的拿地销售比为0.22,明显低于*房企平均水平。

图片来源:广发证券

由于地产企业采用的是预售证模式,对地产公司的年报业绩来说,当下的业绩往往代表的是两、三年前的销售情况的体现。而地产公司未来的发展,则与公司的土地储备、项目开工密切相关。从这一点来看,新城控股土地储备的下降,也就意味着公司未来业绩增速难言乐观。如此来看,作为近几年地产界最黑的黑马,新城控股恐怕要在未来几年失速。