从电竞来看斗鱼的未来。

2019年10月,冯提莫转会B站的消息,将老东家斗鱼推上了舆论风口。这让外界认为斗鱼高度依赖头部主播的模式,正在走向崩塌。

然而,在一个季度后,斗鱼(NASDAQ:DOYU)的盈利状况却大幅改观,出乎外界的预期,同时,也迎来了自上市以来财务上*的阶段。

据2019年四季报显示,斗鱼实现营收20.6亿元,同比增长77.8%,净利润录得1.86亿元,较去年同期增长180%,连续实现四季度盈利,同时首次实现全年盈利。

运营方面也亮点突出:2019年四季度,斗鱼以1.66亿的MAU(月活用户)继续领跑全行业,付费用户较上季度净增加30万达到730万,同时ARPPU(付费用户的平均收益)也继续攀升,平台的货币化能力进一步提升。

亮眼的业绩表现后面,是斗鱼强化运营与押注电竞内容双管齐下的成果。

在游戏直播行业已经过了单纯依赖头部主播,获取流量的粗放经营阶段时,如何提高变现效率、加固游戏直播的内容护城河,成了摆在斗鱼面前的一道大题。

从业绩上看,斗鱼目前做得不错,所以,它距离成为电竞直播*股还有多远?

01 强化运营根基

斗鱼的问题历来比较清晰,虽然流量强,但就是变现能力较弱。

作为国内拥有最多头部主播、最全电竞赛事资源、最多用户数量、规模*的游戏直播平台,斗鱼却与赚钱二字无关。

反观虎牙(NYSE:HUYA),靠着秀场主播闷声发财。斗鱼与虎牙无论从行业属性、商业模式、收入来源都非常相似,两者*的区别就是运营能力。

虎牙脱胎于国内最早的秀场直播平台YY直播,从诞生之初,它就有了成熟的秀场用户底子、公会体系,以及经验丰富的精细化运营体系。所以,它的变现能力*全行业。

而从A站“生放送”直播蜕变出来的斗鱼,崛起更多依赖的是在资本助推下的野蛮生长。这种策略虽然让其在千播大战中脱颖而出,但留下了盈利困难的隐患:粗放式的运营、以及头部主播巨额的签约价,这些问题都削弱了斗鱼的盈利能力。

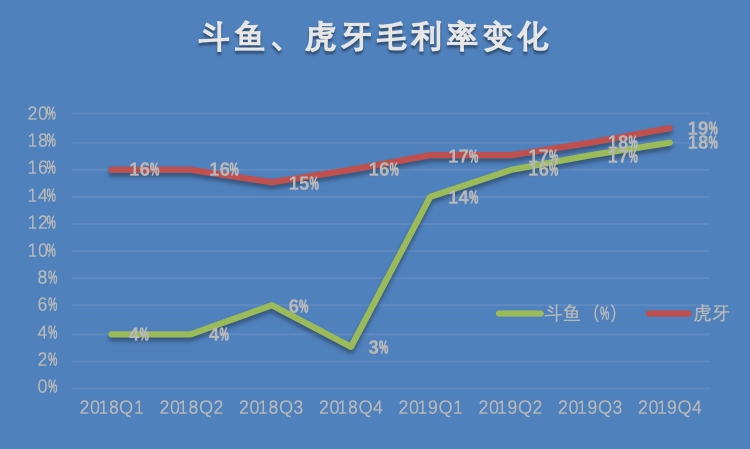

这一状况终于在斗鱼高层实施强化运营的战略后,得到改善。财报显示,进入2019年,斗鱼的毛利急速提升,紧追排在前面的虎牙,2019年二、三、四季度,双方均只差1个百分点。

(点击可看大图)

毛利率的提升,直接受益于斗鱼推行的精细化运营战略。

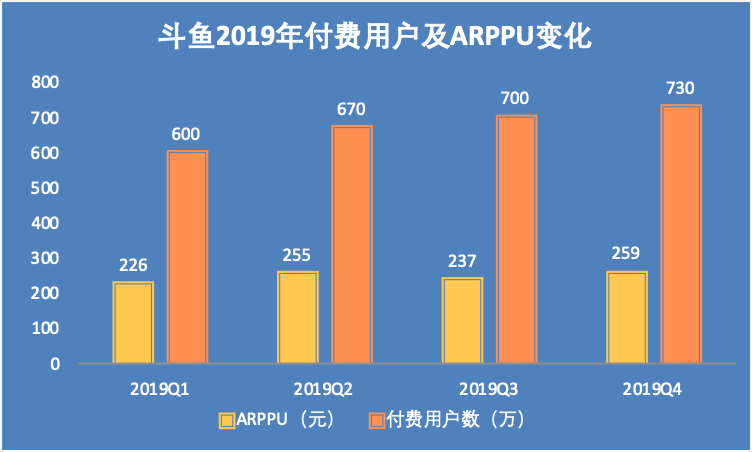

四季度,斗鱼通过加大研发投入,增加产品的互动功能;有效提升了用户粘性和付费意愿,付费用户骤增总付费用户达到730万,ARPPU也提升到259元。

在收入所对应的成本激增的情况下,要保持稳定的毛利率,意味着斗鱼的变现能力在同步升级。

(点击可看大图)

成本方面,2019年以来,斗鱼在提升对内容投入的同时,收入分成趋于合理。

斗鱼被人诟病最多的问题,是头部主播的天价签约费,造成这一现象原因,不单个公司的问题,而是千播时代的后遗症。

现在,游戏直播行业格局清晰,少有参与者再去哄抬主播签约价,斗鱼与虎牙两家巨头之间也达成了主播限薪令的默契,主播签约价回归到市场合理水平。

斗鱼目前已建立了一套严谨的主播考核制度,平台从主播投入产出比的角度,决定是否签约与主播续签,放弃“斗鱼一姐”冯提莫就是*的例子,也是斗鱼在主播开支上转向理性与务实的标志。

除了头部主播的开支得到控制,带宽成本也是斗鱼改进成本的一个重要环节,四季度,斗鱼通过高峰流量调节,实现了更高的带宽利用率,带宽成本较去年同期下降了0.9%,公司将强化经营的理念渗透到各个环节。

从补足短板出发,斗鱼收效颇丰。除此之外,斗鱼还有更大的布局——押注电竞内容护城河。

02 回归内容为王

如果说运营效率的强化是斗鱼在补足短板,那么在电竞内容上的持续投入,则是其加固护城河的主要表现。

一直以来,斗鱼在电竞内容方面的布局都*其它平台,与虎牙相比,虽然两者收入中超八成均来自于直播,但在虎牙直播收入中,秀场直播打赏占了不少比例,斗鱼基本上来自电竞直播。

这也导致斗鱼的ARPPU一直落后于虎牙,因为游戏直男一般都比较理性,并不舍得轻易掏出真金白银。

然而,斗鱼并不在乎这个,庞大的游戏人群和电竞内容是其未来制胜的法宝。斗鱼数据显示,斗鱼的用户使用时长80%消耗在游戏内容直播上,这与手握多款爆款游戏的腾讯形成天然的战略协同效应。

春节期间,腾讯的《*荣耀》在开屏位置,推荐了与斗鱼联合制作的直播节目。这不仅为斗鱼带来了数百万的流量,也带给了《*荣耀》更好的游戏活跃,用户体验反而更好,这类联动的活动在斗鱼与大股东腾讯之间预计会越来越多。

斗鱼在电竞领域目前占据优势,它已经获得超30个全球性及全国性的电竞赛事直播权,包括《英雄联盟》、《绝地求生》、《DATA2》等超百万日活的*游戏。

《英雄联盟》就是斗鱼加固电竞内容的一个缩影。

斗鱼基本笼络了《英雄联盟》所有的重要电竞资源,包括LPL全部赛事、S级赛事、MSI赛事的分播权;韩国人气战队SKT入驻,LPL官方解说入驻,以及英雄联盟超级人气主播PDD回归,冠军战队IG的加入等。

斗鱼从“赛事直播+战队训练+人气主播+路人直播”,实现了多维度的电竞内容建设,实现平台流量的持续提升。

目前斗鱼仍然以“*主播+人气战队”的策略,强化了其电竞专区的内容建设。在2019年第四季度,签约了包括*荣耀联赛冠军 eStar 和绝地求生 PGC 世界冠军 Gen.G 等*战队,并联合战队打造优质直播内容。

除此之外,斗鱼还在积极布局电竞赛事。上季度,斗鱼转播了包括2019年全球英雄联盟总决赛、2019年英雄联盟德玛西亚杯、PGC绝地求生全球总决赛等主流电竞赛场超过100场,组织自有赛事品牌超50场,自制电竞节目活动超50场。

自制赛事其实是斗鱼一次产业链延伸的尝试,好处显而易见,一方面直接丰富了直播内容,成为平台引流的重要手段;另一方面,还可以通过提供赞助的方式,增加公司的多元化收入。

斗鱼在电竞内容方面的重金投入,体现在财报中就是内容成本的急速攀升,2019年三、四季度,斗鱼的内容成本增速均处于60%以上,仅次于收入的增长。虽然斗鱼着手运营效率的提升,但并没有停下电竞直播资源的投入。

这贯彻了公司的战略主线。斗鱼创始人陈少杰曾在IPO接受采访时表示,斗鱼会布局其他领域的直播,但电竞直播始终是主业。

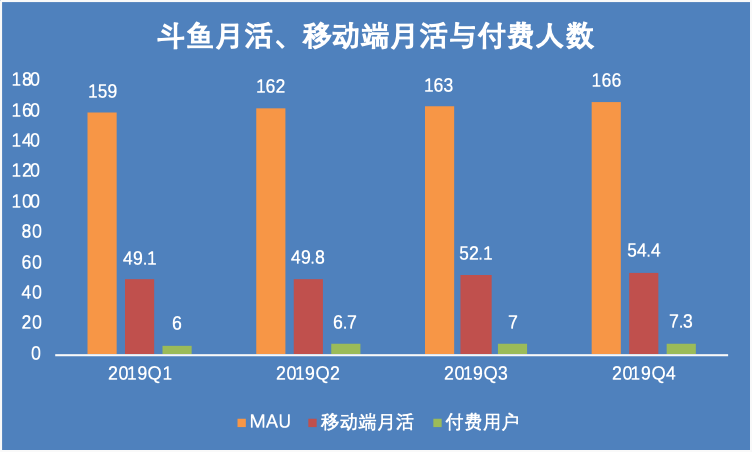

对优质内容的投入,换来的是激增的用户指数,目前斗鱼月活用户达到1.66亿,实现了连续增长,移动端的月活,付费用户均稳步增长。

(点击可看大图)

庞大的垂直游戏用户,随着游戏群体的成长,把付费习惯养成,斗鱼的平台货币化能力有望进一步提升。

03 缩小与虎牙的营收差距

斗鱼对围绕“电竞内容”为核心的生态内容的持续投入,获得了MAU,移动端用户、付费人数的稳定增长,奠定了自己的规模优势。随着强化运营的战略不断落实,斗鱼的平台货币化能力得到了改善。

与虎牙相比,斗鱼在营收上的差距进一步缩小,2019年四季度斗鱼收入20.6亿元,虎牙24.68亿元。从增速上看,这种趋势更加明显,在过去6个季度中,有4个季度斗鱼营收同比增速高于虎牙。

(点击可看大图)

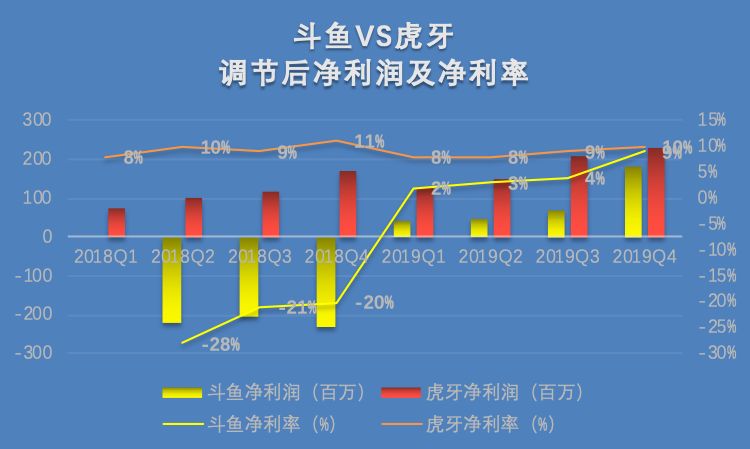

在净利润方面,受强化运营的影响,斗鱼自2019年以来,费用支出有效控制,尤其是销售费用,从而实现净利率转正,目前两者净利率仅相差一个百分点。2019年四季度,按照非美国通用会计准则,斗鱼录得净利润1.86亿元,较去年同期增长180%。

(点击可看大图)

疫情还促进了游戏直播平台的流量、营收双上涨,但是直播双雄对未来一个季度的趋势预期是相反的。

斗鱼预期2020年Q1会继续增长,公司净营收将在人民币21.00亿元至人民币21.60亿元之间,同比增长41.0%至45.0%,环比上涨。

虎牙公布的业绩指引显示,2020年*季度总收入将在人民币23.6亿元至人民币24亿元,相较于2019年第四季度实际总收入环比有所下调。

根据目前两家公布的下季度盈利指引,到下个季度,斗鱼无疑将会进一步缩小与虎牙的差距,届时谁是电竞直播*股的争论会越发激烈。

04 拥抱未来“云游戏”

对于互联网公司,投资者不仅在乎公司当下的盈利能力,同时还看重公司未来的增长。

斗鱼在拥抱未来方面,率先布局云游戏。

2019年11月,斗鱼低调上线了云游戏平台,成为中国互联网协会与电信终端产业协会共同发起的“5G云游戏产业联盟”首批会员单位。

目前斗鱼手游官网“云手游”专区,有包括魔兽世界、DOTA2在内的50多款游戏,可供玩家下载或在线玩。有玩家体验后反馈斗:鱼云手游加载速度较快,百兆网速宽带下,网页打开热门游戏《剑与远征》不到10秒。

云游戏带给斗鱼的意义重大,一方面,斗鱼将通过云游戏改善直播体验,举个例子,斗鱼主播在提到某款游戏时,云游戏功能将支持用户直接通过点击链接与主播实时交互,这样的互动效果是前所未有的。

另一方面,斗鱼将会是云游戏产品非常好的分发渠道,云游戏功能成熟后,主播成为其他云游戏产品的带货达人,这种商业模式一旦跑通,绝不亚于电商带货,斗鱼的盈利天花板会进一步打开。

在强化运营的战略实施下,公司盈利能力提升到一个新的台阶。同样重要的是,斗鱼持续加码自己的电竞内容,目前,平台上活跃着国内*的游戏垂直用户,这为其聚焦电竞直播的定位打下了坚实的基础。

在游戏直播双雄越来越接近的阶段,谁能够把握住未来、做好更加精细的内容、运营更加符合受众,谁就能成为电竞直播*股。而斗鱼与虎牙在这三个方面,几乎相差无几。

更值得注意的是,斗鱼的股价较IPO价格已经下挫了近40%,近期在中概股的普遍震荡中,股价表现稳定,说明股价泡沫也基本见底。

随着本次实现年度盈利,斗鱼值得资本市场期待。