在2月初的时候,曾被称作独角兽捕手的朱啸虎在朋友圈发文称,今年比非典时期还要严峻,很多创业企业生死关,一定要严控成本,死卡现金……跪着也要活下去。除了他以外,梅花创投的吴世春也持有几乎相同的看法。

朱啸虎在投资方面一向眼光犀利、做事果决,能说出上面这一番话,足见疫情为资本市场带来了多么大的影响。

但凡事都要用事实说话,朱啸虎、吴世春等投资大佬只是预测了疫情期间及之后资本市场和创企的处境。

但事实究竟如何呢?

一个月内394起投融资并购事件

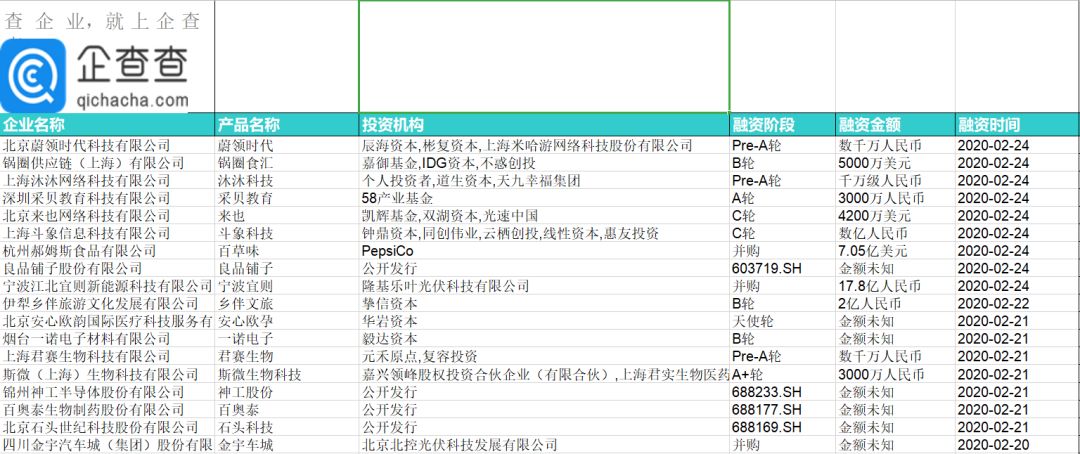

近期,企查查向鞭牛士提供了一份1月24日至2月24日投融资并购统计数据,该数据囊括了国内外共394起投融资并购事件。其中,国内的投融资并购事件达到了128起。

这段时间,正是疫情最为凶猛的时期。

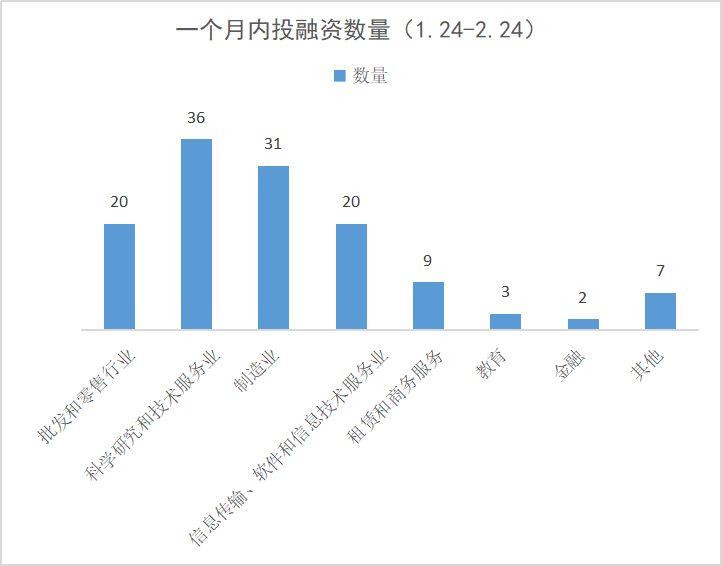

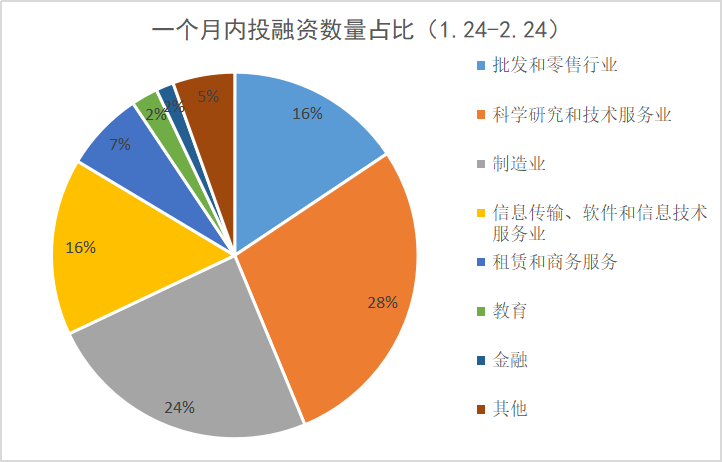

根据鞭牛士的统计,这128起投资集中在批发和零售行业(20起)、科学研究和技术服务业(36起)、制造业(31起)、信息传输/软件/信息技术服务业(20起)四个领域。

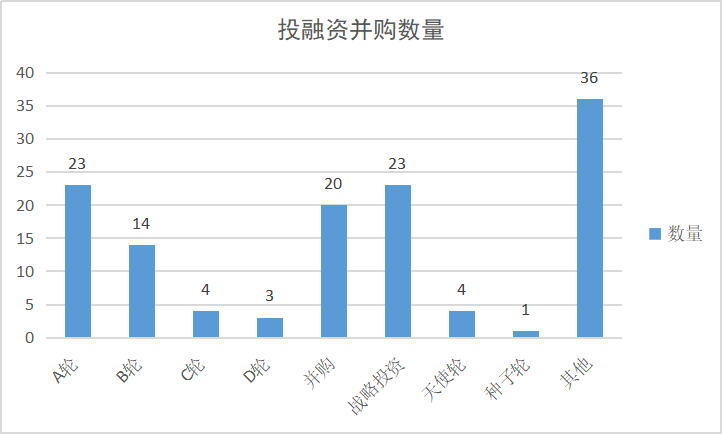

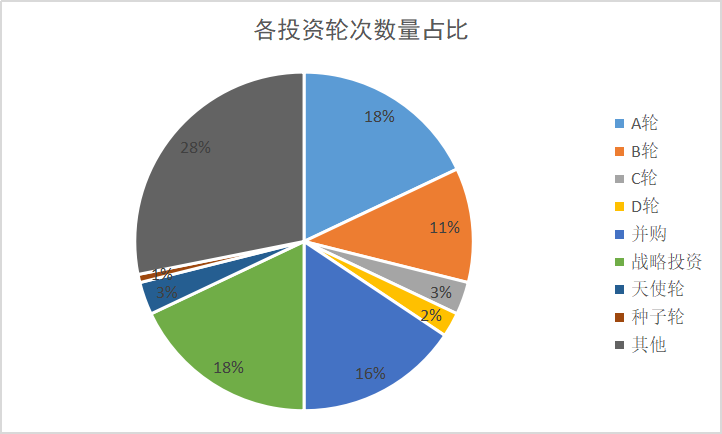

而从投资轮次上来说,128起投融资并购事件主要集中在A轮(包括pre-A、A+、A++)、B轮(包括pre-B、B+、B++)、并购和战略投资,分别有23起、14起、20起、23起。而天使轮、种子轮分别只有4起、1起。

当然,除此之外还包括C轮、D轮以及公开发行、债权和股权融资等,共有36起。

在这些投融资并购事件中,有些值得注意的地方。

其中一件事就是,在疫情期间异军突起的在线教育,还未在资本市场展现出爆发力,128起投融资并购事件中,教育行业只有3起。

而在科学研究和技术服务业的36起投融资并购事件中,蔚来汽车位列其中。不过,蔚来不是获得投资或公开发行,而是债权融资,金额为1亿美元。这也意味着,蔚来2亿美元的债权融资已经完成,一定程度上缓解了紧张的资金流。

另外,还有一起来自币圈的并购事件,即新加坡金融科技公司UniWeb收购数字货币交易平台聚币网。

UniWeb在新加坡主要业务为线上支付,目前已经与蚂蚁金服,微信支付,银联云闪付以及本地*的电子钱包Grabpay合作,而且,在收购聚币网之前已经提交了数字货币交易牌照申请。

此外,还有一起区块链行业的融资事件,即光之树科技的数千万人民币A轮融资。该企业和阿里云、花旗、德国电信、韩亚银行等企业同为超级账本会员,而且还和蚂蚁金服等共同参与基于可信执行环境(TEE)的安全计算行业标准的制定。

值得注意的一点是,在统计周期内的大量并购事件,其实都是在优化自身的业务结构。

比如,阿里健康收购天猫医药,这项左手倒右手的并购耗资80.75亿港币。外界猜测,阿里此举意在加强大健康旗舰平台。

同样做法的还有四川现代和一汽解放,前者被韩国现代汽车集团全资并购,后者被一汽轿车并购。

其实,四川现代的情况要更差一些,几年来频繁调整经营策略,股东也几经更迭。但实际效果并不理想,商用车生产量一直徘徊在4万辆左右,2018年的时候甚至回落到了3万辆。四川现代总经理林坰泽曾公开表示,四川现代过去两年“非正常时期”经营相当困难。

而一汽解放的并购则有所不同,是由一汽轿车置出资产51亿元,与一汽解放优质资产270亿元进行资产置换,将乘用车业务转变为具备核心技术且盈利能力更强的商用车业务。

实际上,在疫情期间,汽车行业和餐饮行业一样,也遭到了重创。

乘用车市场信息联席会公布的数据显示,2月*周乘用车市场日均零售仅811台,同比增速下降96%。第二周虽然部分地区已经启动复产、复工,日均零售量达到4098台,但由于各地经销商的开业数量少,经销店客流很少等因素,同比增速还是下降89%。

从整体上来看,2月上旬,乘用车市场零售数量同比下滑92%。

为了自救,汽车经销商们,甚至想出了直播带货的方法。但车企复工的速度也比较快。

比如宝马,从2月17日起,该车企在中国的办公场所就已逐步恢复,位于沈阳的两个整车生产厂和一个发动机生产厂也已逐步恢复生产。

而工厂位于重点疫区温州的威马汽车,也在2月21日实现复工复产。蔚来位于合肥的工厂,也在2月10日复工复产。

疫情影响开始显现

从128起投融资并购事件中不难看出,投资基本集中在A轮和B轮,其次是并购和战略投资。而最能代表资本市场对创业态度的种子轮、天使轮,只有区区1起和4起。

按照资本市场的特性,A轮、B轮融资主要是被投企业用于业务拓展和加速发展。也可以理解为,和后面的队伍拉开距离。疫情让很多创企举步维艰,数据不佳难以获得资本青睐,此时正是拉开距离的好时机。

而在这份统计数据中,A轮、B轮的融资事件全部集中在科学研究和技术服务业,其中比较多的是生物医学方面的企业,包括斯微生物科技、宜明昂科、全景医学影像、金匙医学、慕恩生物。

而种子轮、天使轮融资事件极少,也侧面说明了资本市场在这一时期,对创企的冷淡。

其实,A轮、B轮加之战略投资三者的总量占到了绝大多数,这也说明了,资本市场目前的大策略更趋于保守,相比雪中送炭,更倾向于锦上添花。

如上所述,统计周期内投资事件比较多的集中在制造业、批发/零售业、科学研究/技术服务业行业。而其中的被投企业,也多是生物、医疗、材料、半导体、新消费领域的企业。

这些领域算是基础和实体产业,也是抗风险能力较强的行业。在疫情的严重影响下,投资这些行业也是资本比较稳妥的做法。

而且,由于疫情的影响,对生物医药和制造行业产生了远高于以往的需求,这也是目前比较具备投资价值的行业之一。

此外,除了这些实体或接近实体的行业以外,信息传输/软件/信息服务行业也是统计周期内比较热门的领域。

在这一行业的被投名单中,有一些企业以提供5G、物联网服务为主,比如渊联技术、蘑菇物联等。5G本就是从2019年开始的*风口,这是一个划时代的技术,任何企业、资本都急于拿到船票。

如此重要的技术,即便有如此重的疫情,也没有对5G有太多的负面影响。相反,5G技术在疫情期间得到了很好的检验,比如火神山、雷神山建设过程中的24小时直播。此外,还有很多依靠5G技术进行远程会诊的案例。

中国信息通信研究院李珊曾表示,目前全国80%的5G基站建设已经逐步恢复,疫情对中国5G影响仅集中在一季度。

实际上,经过疫情的检验,数字医疗的雏形已经成型,相应的技术红利也开始释放。如此看涨的前景,资本自然会追捧。

得益于5G技术,沉寂多年的物联网技术也同步看涨,这也是为什么被投名单中,有很多提供物联网技术解决方案的企业。

相比之下,仓储、物流、餐饮、住宿等重线下行业,因为疫情而遭到重创,资本逐利的本质也让其对这些行业保持观望。

投资形势真的越来越严峻了吗?

疫情的凶猛冲击了全行业,重创之下,我们看到了太多资本市场趋于保守的信号。但投资人究竟如何看待此次疫情,以及疫情期间的众多创企呢?

实际上,在疫情之前,资本市场就已显现出疲态。据新浪财经的报道,2019 年,中国创投市场融资数量与金额全面暴跌,融资数量降至2014 年水平,披露的融资金额到达近五年*点。

而根据根据清科私募通的数据,今年1月共发生了188起投资事件。其中,“IT服务”最为集中,有20起。其次是大健康领域,有18起。但在去年同期,一共有480起融资事件,大健康占到了60起。投资数量甚至规模,都远超今年。

清科资本副总裁李梅也在接受鞭牛士采访时表示,2019年的时候,资本市场已经放慢了投资节奏。其核心原因在于,募资情况不容乐观。

疫情对这种低速节奏产生了叠加影响,从疫情发展来看,不会有明显的结束时间节点,而募资市场也没有明显的利好,所以相应投资机构的投资节奏不会有明显提速。

而中金汇财投资董事张峰却表示,疫情其实并没有影响到原定的投资计划和项目。

有不少投资者认为,疫情这样的“黑天鹅”事件影响巨大,创企需要留足9个月的资金才能熬过去。

但张峰却持相对乐观的态度,其信心来源之一,就是近期A股涨势喜人。他本人对疫情持续时间有比较乐观的估计,认为至多持续一两个月。

不过,无论是张峰还是李梅,疫情都未对其原定的投资项目造成太大的影响。前者表示,疫情只是耽误了一些线下调研。而对于李梅来说,除了一些节前沟通过的项目无法线下见面、尽职调查无法进行以外,新项目目前也在通过线上进行沟通,不过,后续线下流程要继续等待。

另外,据清科资本的了解,目前有超过60%的投资机构主要在做投后,为portfolio(证券投资组合)保驾护航。

当然,疫情直接影响到的是企业而非资本。对于投资人来说,疫情所带来的并不全部都是压力,还有机会。

张峰表示,疫情期间,生物制药、保险科技等领域持续升温。这也成了企业超车的机会,所以中金汇财投资加大了对保险科技行业的投资。

而对于清科资本来说,这种特殊时期是加大对逆势增长的企业的投资,还是帮扶遭遇困境的企业,都需要看企业的策略。策略的核心,就是保证现金流,保证生存。

说到由于疫情而带来增长机会的行业,除了张峰提到的生物制药、保险科技,李梅还向鞭牛士列举了医疗健康、在线/协同办公、在线教育、在线文娱、生鲜电商等。这些行业或是受疫情影响较小,或是因此获得一些额外的机会。

比如,医疗健康行业就是明显的利好。在线教育也因此获得了让用户充分了解产品的机会,同时,防疫期间,大量用户使用相关产品的时间超过21天,已经基本形成了使用习惯。

据李梅的了解,内容优质的在线教育品牌在这段疫情期间获得了3-10倍不等的增长,教培行业面临结构性的调整。此外,疫情期间,用户在线上文娱上花费的时间,保守估计增长了40%,有望在疫情过后带来一些投资机会。

凡事有失必有得,此次疫情,让重度依赖线下的行业遭到了重创,但也催生了新的增长点。

采访中,鞭牛士曾向李梅提出过一个问题:疫情过后,会产生风口行业吗?

对方答曰:“风口的核心是要有风,如果风不大,风口也不容易被感知。”