全球疫情升级下,医疗与生命科技行业再次成为市场关注的焦点。对于这一长期关注并深耕的重要领域,华兴医疗团队在这个乍暖还寒的早春依然延续惯例,从生物医药、IVD及基因检测、医疗器械到医疗服务、智慧医疗五大领域及资金端入手,力求全面描摹过去一年间全球医疗领域发展风向。

回顾2019年,以美国为代表的全球生命科技领域发展依然如火如荼,私募融资、IPO、并购、合作等多种交易形式蓬勃发展,频频出现重磅交易。在临床进展方面,靶向治疗大放异彩,光芒盖过IO。

相比之下,中国新兴的生物医药行业在一二级资本市场表现大相径庭:私募融资在经历了2018年的高潮后进入低谷,科创板IPO表现明显优于港股,并购合作交易量达到了三年来的高峰。国家医保目录更新、带量采购等重大政策的出台以及CDE的持续改革使得国内外新药上市的时间差越来越小,生物医药领域系统性红利正在逐渐消失。

无论是大型传统药企,还是中小型生物科技公司都渐渐认识到,扎扎实实做创新,面对全球市场的竞争,已然成为生存发展的必经之路,而不再是选项之一。

从本期开始,我们将从私募融资、IPO、并购三个层面入手,率先聚焦全球生物医药领域过去一年间的资本市场表现。

2019年是中国生物医药行业的政策创新年,2019年8月,我国《药品管理法》实行了18年来的首次重大修订。本次修订涉及多项调整,例如明确药品上市许可持有人制度;实施临床试验备案制;通过药品追踪确保问责;用自主申报和跟踪检查替代临床试验机构资格认定等。

而曾经长达8年没有调整的中国医保目录也在2019年迎来再次更新,在此状态下,预计医保目录的频繁更新将会成为常态。对于专利已到期的原研药,国家“腾笼换鸟”的带量采购由“4+7”模式进一步扩大至全国范围,使未能进入集采名单的药企遭到一定的打击。

国家药监局的持续改革掀起了新药上市的热潮。从历史上看,中国新药上市的速度往往滞后于国外5-10年,但基于2019年在中国上市的所有新药统计,这一数字已缩短至4年左右,有一些药已经缩短到1年甚至更短,新药市场热度有所下降,但仍然吸引了众多资金入场。我们认为:医药及生物科技板块在中国资本市场将持续扮演最重要角色之一。

中国医药及生物科技私募融资遇冷

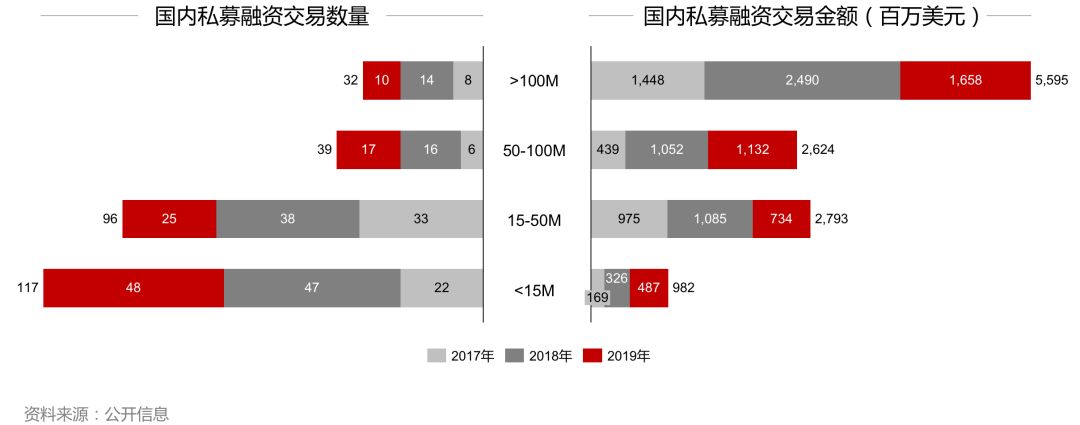

2019年,根据已披露的我国医药及生物技术行业私募融资的交易数据,2019年度融资总金额为40亿美元,较2018年降低20%;交易数量共计117笔,较2018年减少20%;平均单笔交易金额约为3,400万美元,较上一年下降13%。

单笔融资金额大于1亿美元和介于1500-5000万美元区间的项目数量分别降低了29%和34%,下降显著,这两部分项目对应的融资金额皆下降了33%。单笔融资金额介于5000万-1亿美元之间的交易数量和金额都变化不大。单笔金额少于1500万美元的交易总数量变化不大,但融资金额有明显提高。

2019年单笔融资金额在3000万美元左右的成长初期企业融资难度明显加大,医药行业VC的热情转向更早期阶段,融资金额小于1500万美元的项目总融资金额逆市上行。市场对于融资金额高于1亿美元明星项目的追捧有所降温。

由数据可看出,过去一年间医药行业投资机构态度趋于保守,单笔投资金额降低,投资阶段前移的趋势较为明显。虽然大金额融资的回落显示市场热度有所减退,但已经进入成长中后期企业的融资仍稳健增长,预计未来2年会有较多退出机会,这将引领整个行业进入良性循环。

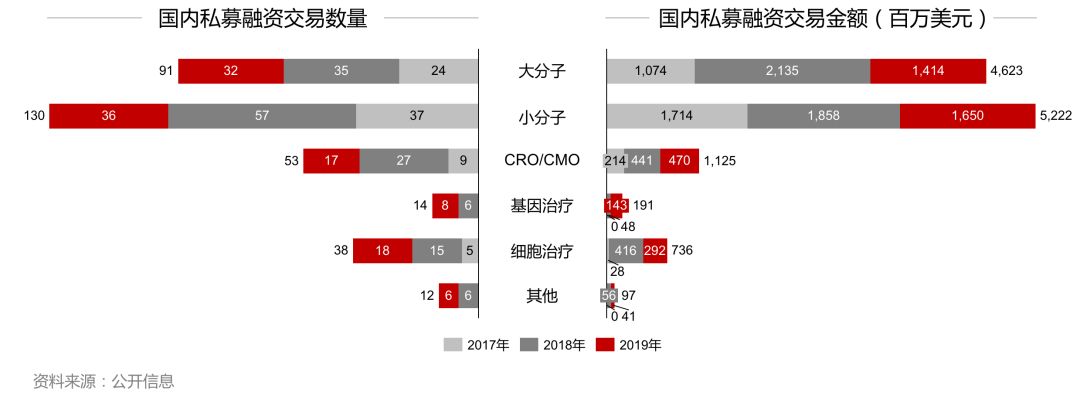

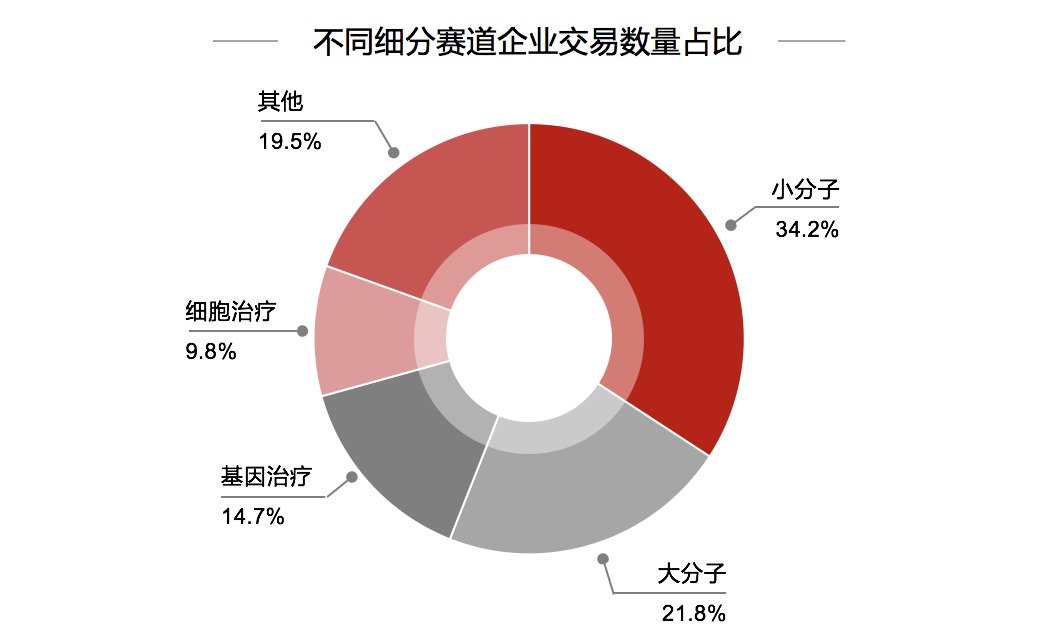

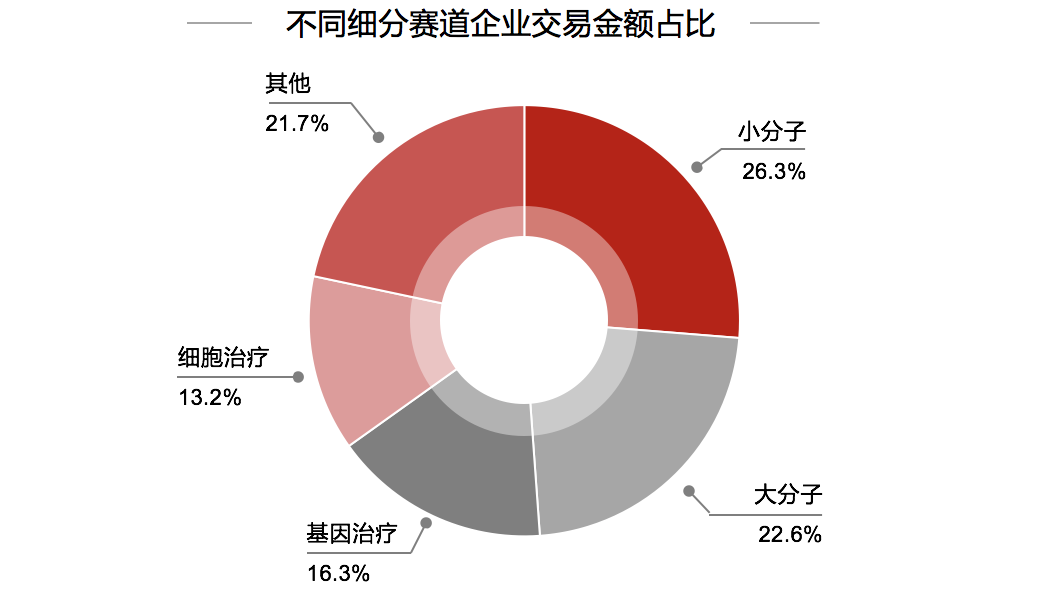

从细分赛道资本市场表现来看,大分子和小分子仍然是最活跃的两大领域,但不论融资数量还是融资金额都较2018年有明显下降。

CRO/CMO的交易数量由2018年的27笔下降为2019年的17笔,但融资总金额从2018年的4.4亿美元上升至2019年的4.7亿美元,平均单笔融资金额上升了70%。

细胞治疗领域在2019年的交易数量变化不大,平均单笔融资金额较18年有所下降。随着海外基因治疗产品的成功上市,基因治疗领域异军突起,虽然交易数量较18年仅增加2笔,但全年行业融资总金额是2018年的近3倍。

我们认为,未来能够展示初步临床数据和高效执行能力的成长初期企业将对投资人有较大吸引力。切实解决临床痛点,并且在全球范围内具备较强创新性的成长中后期企业将在未来越来越受到市场的青睐。

海外生物科技私募融资热度接近2018年,多个巨额吸金项目涌现

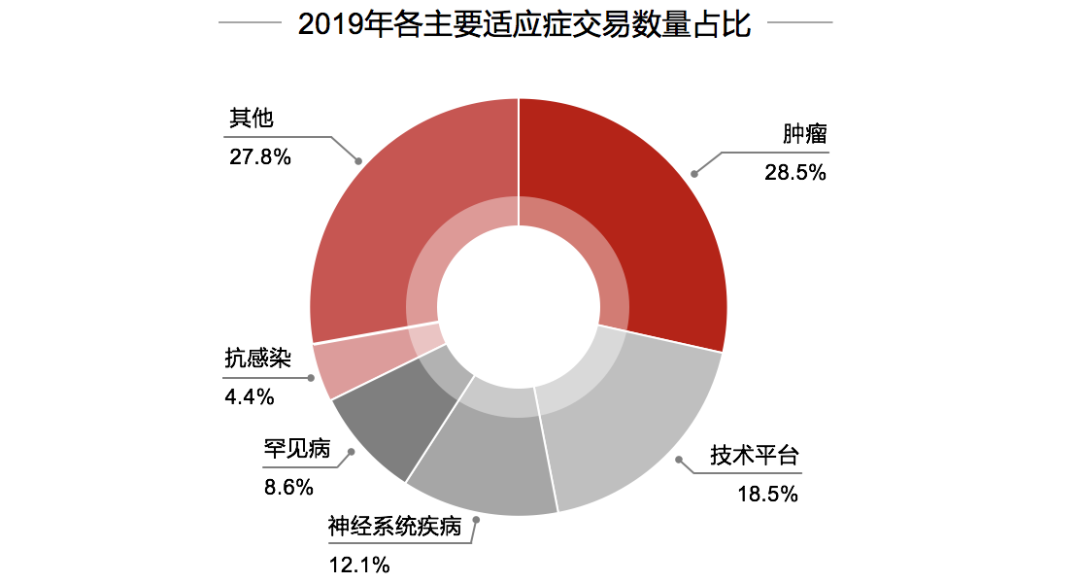

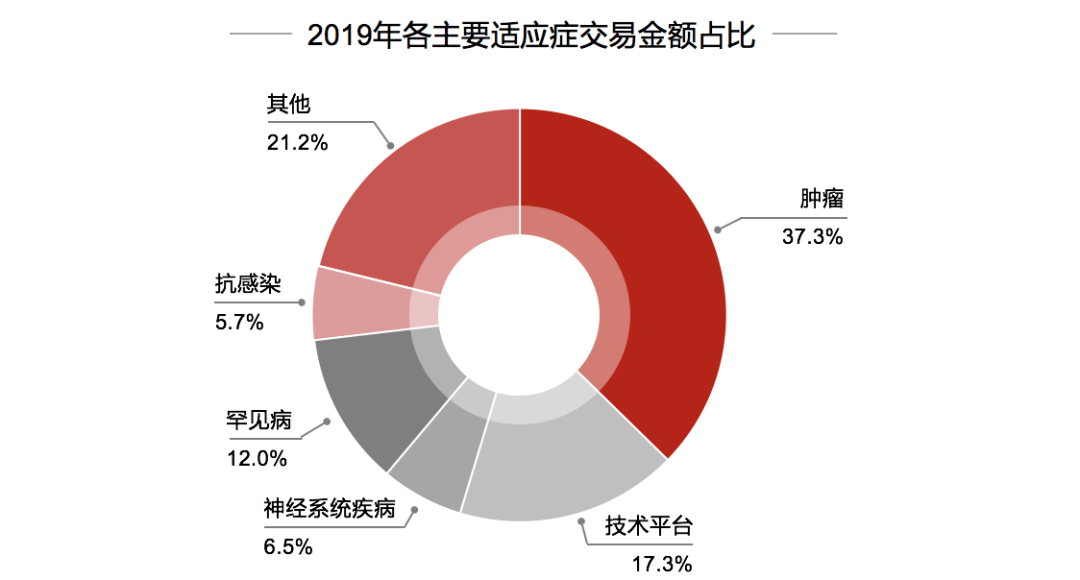

2019年,海外医药及生物科技领域的私募融资交易总金额为138亿美元,相比上一年略有下降。从适应症的角度看,肿瘤依旧是最热门的领域,占总交易数量和金额的三分之一。技术平台型企业紧随其后,占总交易数量和金额的17%-18%。罕见病和神经系统疾病各占约一成。抗感染及其他各类适应症占总交易数量和金额的三成。

2019年海外私募市场涌现了6个单笔融资超过2亿美元的“吸金王”:

位于瑞士洛桑的ADC Therapeutics专注于开发高效靶向抗体药物偶联物(ADC).于2019年7月完成了1.03亿美元的E轮融资扩张,该轮次募资总金额达3.03亿美元。

Nuvation Bio致力开发肿瘤药物,由连续成功创业者Medivation前总裁兼首席执行官David Hung创立,公司一经成立就受到资本热捧,吸金2.75亿美元。

Anthos Therapeutics由黑石生命科学投资2.5亿美元和诺华联合成立,专注于推进针对高危心血管病患者的下一代靶向治疗。

Century Therapeutics公司立足于诱导多能干细胞技术,提供大量同种异体、同源的治疗产品,2019年成功融资2.5亿美元。

BridgeBio专注于临床阶段的新型靶向基因疗法,由KKR和Viking Global Investors共同领投近3亿美元。

BioNtech是来自欧洲*的私营生物科技公司,聚焦mRNA治疗领域,不仅于2018年获得两轮共计6.95亿美元的融资,在2019年也获得3.25亿美元的B轮融资,随后成功登陆纳斯达克,成为在美国上市的第三大生物技术公司。

从细分赛道来看,小分子药物独占鳌头,约占34%;大分子药物紧随其后,占比22%;细胞治疗和基因治疗各占10%和15%,2019年有15笔融资额高于1亿美金的交易出现在这两个领域。

在海外整体私募融资市场小幅下降的背景下,A轮融资总额下降了31%,高于1亿美元的B轮项目数量明显增加,表明传统VC减慢了对早期项目投资的步伐,更多选择支持B轮和即将IPO的项目。平台型公司交易数量与2018年相比维持不变,但融资金额明显下降,中位交易金额由2018年的4700万美元降为2019年的1600万美元。

值得一提的是,医药与生物技术行业海外资本市场趋势恰好与和国内相反,早期项目融资总金额降低,大金额融资项目增多,体现了海外投资人对行业高涨的投资热情,预计未来1-2年IPO市场将持续火爆,估值也会有所提升。

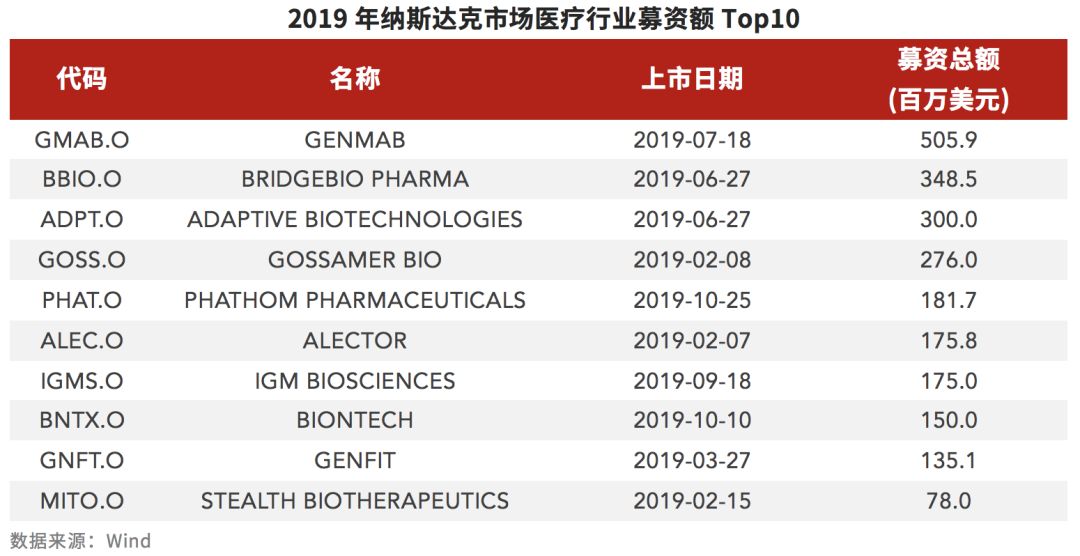

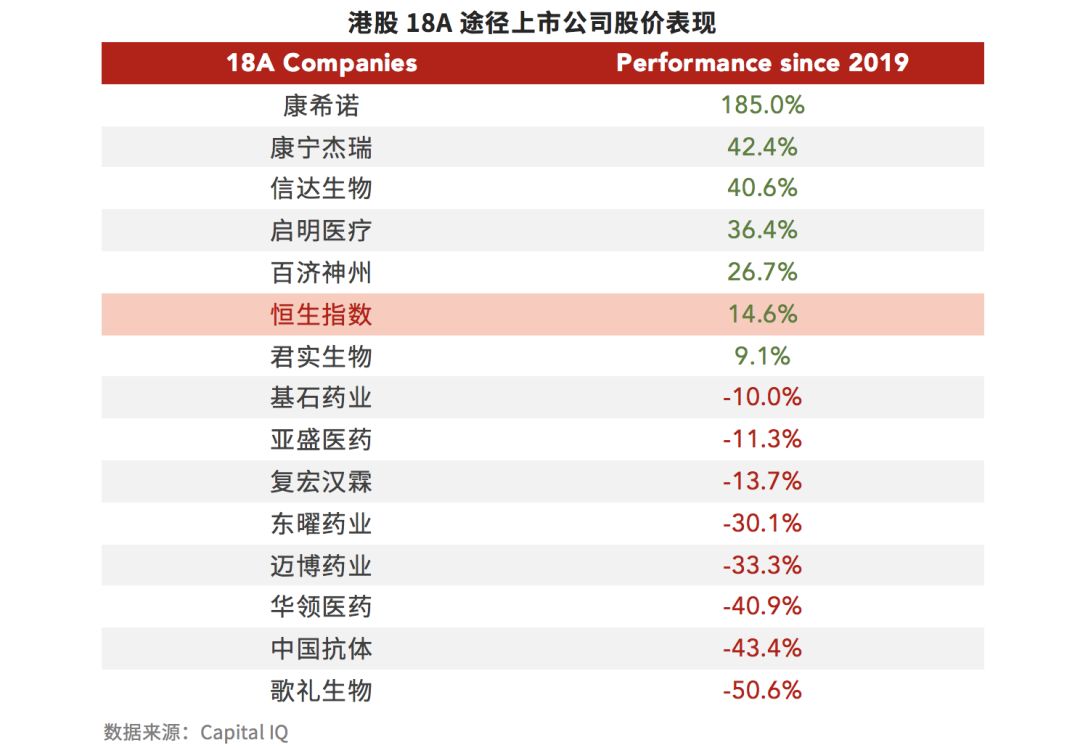

2019年内地、香港、美国医药企业IPO表现各异,翰森制药以11亿美元的募资额笑傲全球,但港股排名前十的医药企业总融资额比美股前十名高出15亿美元,体现了中国二级市场强大的募资能力。登陆科创版、港股常规途径和港股18A的企业上市后的表现同样呈现冰火两重天的态势:在科创版上市的企业至今平均涨幅近200%,中位涨幅为165%;港股常规途径上市的公司除Viva外皆优于恒生指数表现;而港股18A上市企业,除康希诺、康宁杰瑞外股价皆跌破发行价。由此可见,香港二级市场投资人更看好拥有接近商业化产品、具有丰富管线且产品针对高潜力治疗领域的公司。

根据已披露的交易数据,我国2019年并购交易无论是数量还是金额都达到2017年以来的最高峰。全年总并购交易金额约40亿美元,是2018年的4倍多,全年并购交易数量20笔,比2018年增加25%。

百时美施贵宝(BMS)收购新基(Celgene)、武田(Takeda)完成对夏尔(Shire)收购,以及艾伯维宣布收购艾尔建(Allergan)成为今年最受瞩目的3项超级并购。

BMS排除重重阻力,终于拿下新基,获得了新基公司包括血液疾病、实体瘤、和炎症及免疫学等药物研发管线。借助夏尔在全球罕见病和血液制品领域的*优势,武田在这次合并后得以加强其在肿瘤学、胃肠道和神经科学等核心领域的发展,并增大公司的整体规模。艾尔建的医美产品保妥适和乔雅登均是全球医学领域的重磅产品,合并后其业务将涵盖免疫、血液肿瘤、医美、神经、女性健康、眼科护理和病毒学领域。巨头们的联合重组将对全球制药行业版图产生重要影响,比如艾伯维和艾尔建的联合,将使新公司的营业收入一举超过诺华和默沙东,跻身全球前五。在内部研发产生的投资回报率(ROI)逐年下降的大背景下,大型药企并购的风潮将愈演愈烈。

从治疗领域来看,基因治疗是今年生物科技企业被并购的最热门赛道之一。诺华公司用于治疗2岁以下脊髓性肌肉萎缩症(SMA)的Zolgensma成功上市,为患者提供了前所未有的生存率,在给药后一个月内,患者会有快速运动功能改善,且无需支持的运动能力提高可以持久存在,这种里程碑式突破也让Zolgensma成为史上最贵药物,一次治疗费用为210万美元。Zolgensma的获批上市成为引爆市场的一针催化剂,罗氏、诺华、渤健、安斯泰来在该领域相继出手。

与此同时,抗肿瘤与免疫疗法依然火热。在抗肿瘤领域,辉瑞将眼光放在了激酶抑制剂领域。2019年6月,辉瑞以62%溢价收购Array,主要看中两个主要产品Braftovi(encorafenib)和Mektovi(binimetinib),二者口服联合治疗恶性黑色素瘤。

礼来在2019年初曝出的80亿美元收购让我们对不限瘤种的Loxo Oncology的管线产品记忆更加深刻。随后,拜耳选择行使之前协议中的权利,得到Loxo Oncology两款不限癌种抗癌产品的全球研发权益。

GSK在多次收购被华尔街质疑的情况下一举拿下TESARO,随后公布的TESARO拳头产品PARP抑制剂临床数据喜人,总算让外界质疑消除不少。TESARO的中国合作伙伴再鼎医药也顺利获得了奥拉帕尼在中国批准上市。

2019年4月,诺华以总值近16亿美元收购了免疫疗法领域明星公司IFMTherapeutics开发的NLRP3拮抗剂。STING, NLRP3都是天然免疫的主要部分,在获得性免疫的众多突破之后,也有越来越多关注瞄准天然免疫方面。除了免疫疗法的因素以外, NLRP3和STING都有人体激活变异,这些变异人群都显示免疫应答过度活跃,这增加了药物临床表现的可预测性。