受宏观经济金融环境及行业监管影响,2019年我国股权投资市场募资难的困境仍未完全缓解,新募基金数量和金额双双下降,募集总额约1.24万亿人民币,同比下降6.6%。针对股权投资行业痛点问题,监管部门积极完善政策,释放了利好信号,如两类基金多层嵌套适度放开,私募基金备案要求更加规范,市场准入隐形壁垒进一步消除。就人民币基金而言,因数支国家级大基金的设立,全年人民币基金募集总额约1.10万亿人民币,同比上升1.5%,但基金LP中,国资渗透率超7成,近年来上升趋势明显,民营资本的出资积极性仍需调动。清科研究中心通过对2019年募资市场数据的深入解析,带您回顾2019年股权投资行业的喜与忧。

2019年中国股权投资市场募资整体情况回顾

政策环境:两类基金多层嵌套适度开放,行业规范化程度提高

2019年10月25日六部委联合发布《关于进一步明确规范金融机构资产管理产品投资创业投资基金和政府出资产业投资基金有关事项的通知》(以下简称《通知》),落实了“资管新规”对两类基金相关规定另行制定的要求。《通知》针对符合要求的两类基金配套适度“豁免”原则和新老划断原则,明确了两类基金的定义及过渡期安排,一定程度上缓解了两类基金募资压力,传达了国家鼓励早期投资、长期投资的利好信号。12月底基金业协会发布《私募投资基金备案须知》更新版,正本清源,规范行业的募资和投资运作行为,进一步引导行业存优去劣。同时,私募基金首次被纳入《市场准入负面清单(2019年版)》,“基金管理”等字样的使用有了明确要求,市场准入将更加透明公正。对于真正从事私募股权投资基金管理业务的企业,将有望告别“注册难”窘境,行业准入隐形壁垒进一步消除。

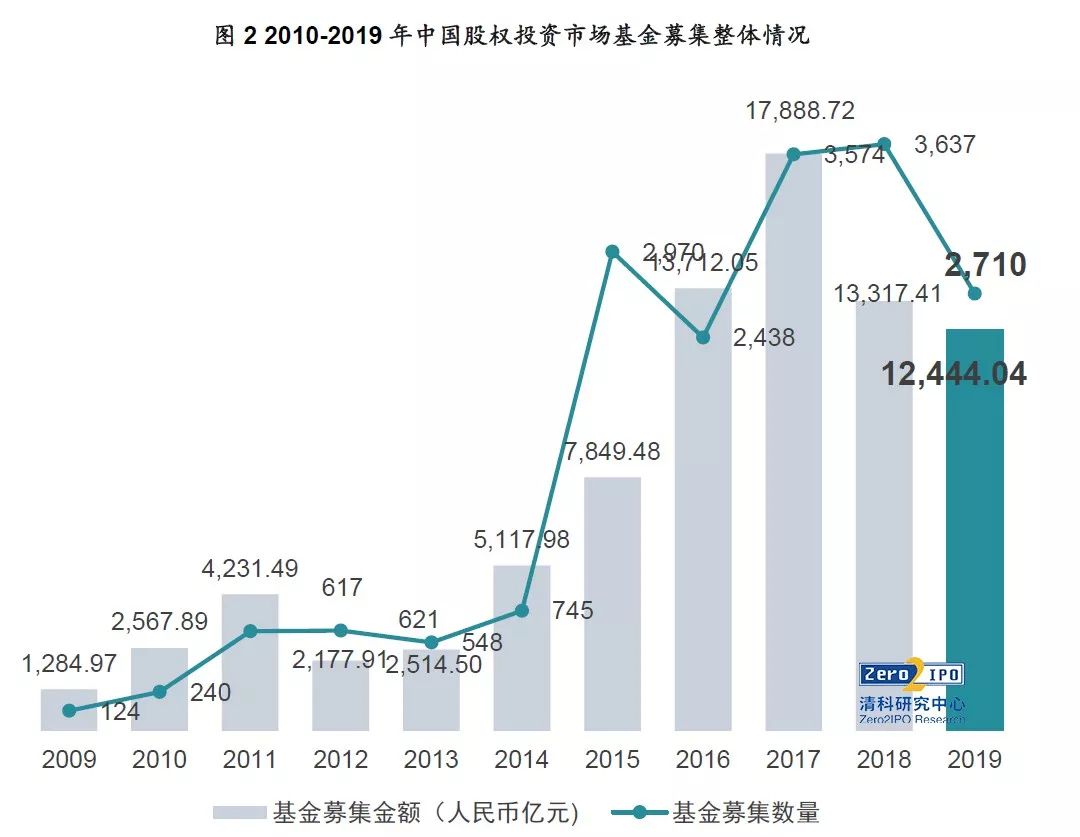

募资数据透视:整体延续下滑趋势,降幅收窄

自2015年,随着“双创”大发展和“供给侧改革”的推动,大批民营VC/PE 机构、国资机构、金融机构、战略投资者等纷纷入场,中国股权投资市场经历萌芽和起步,进入发展期,募资市场释放活力,2016、2017连续两年实现募资金额的大幅增长,增长率分别为75%和30%。2018年,资管新规发布,市场监管趋严,行业向规范化发展的过程中难逃阵痛,叠加宏观经济下行及中美贸易战等影响因素,募资金额大幅下跌34.3%。2019年,全年募资额12,444.04亿元人民币,仍低于2016年的市场水平,但降幅缩小至6.6%。

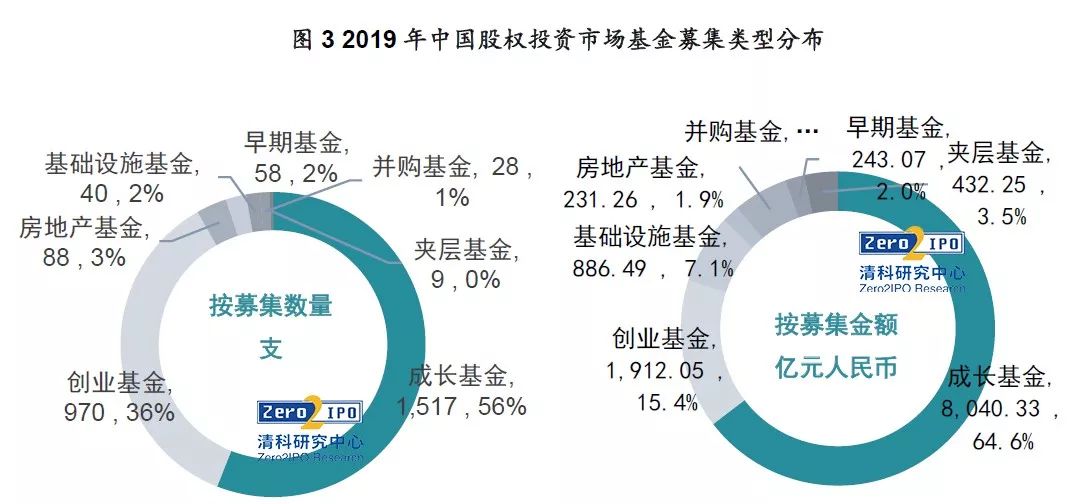

基金类型方面,股权投资市场仍以成长基金和创业基金为主。为配合京津冀一体化、北京城市副中心、粤港澳大湾区等区域建设,北京城市副中心基金、广州绿色基础设施产业基金等多支基础设施基金完成募集,募集总额达886.49亿元,位列第三。围绕国家战略新兴产业,文化及消费升级、人工智能及生物医药等相关领域,中信资本、金浦产业投资、国药资本、元禾控股等多家机构完成并购基金募资,并购基金募集总额占市场总体募资额比重较近5年平均水平略有下降。

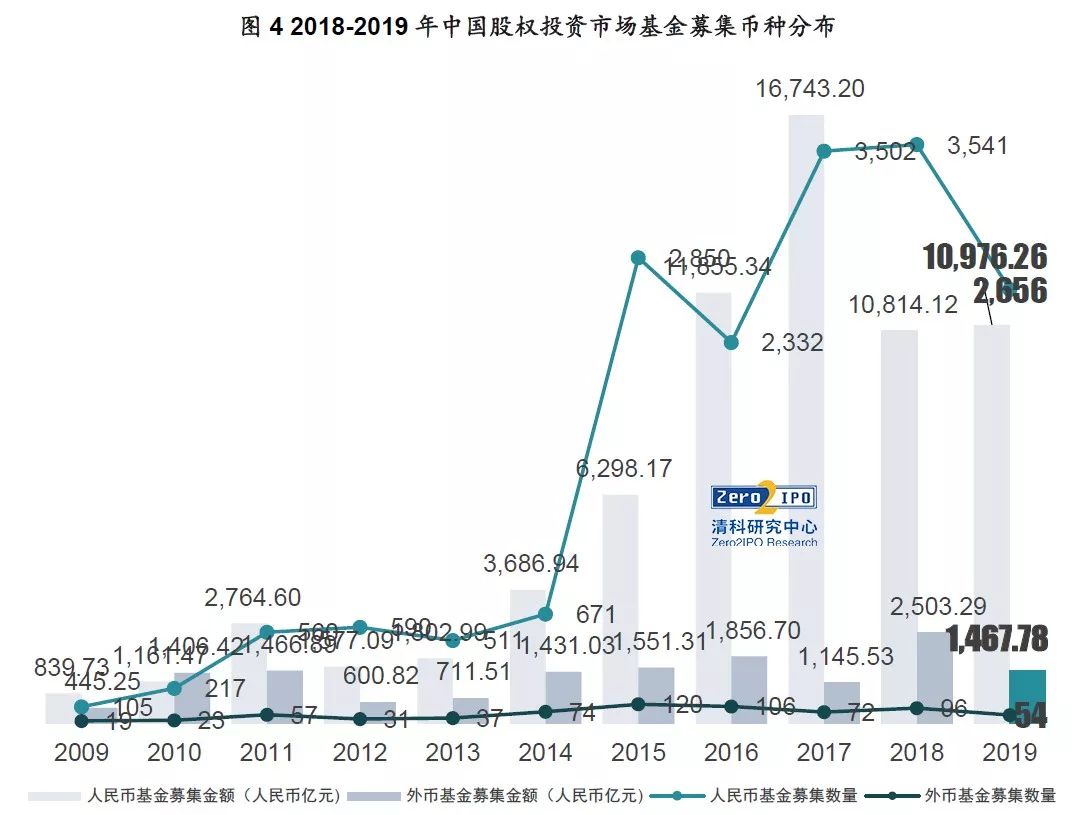

大型国家级产业基金设立,基金募集的头部聚集效应仍较明显

募资币种方面,多只百亿级、千亿级国家级产业基金的设立使人民币募资市场总额升高,全年总额达10,976.26亿,同比上升1.5%,占股权投资市场整体募资额的88.2%,较2018年占比81.2%有所提升。其中,12.8%的人民币基金管理人为国资控股,所管理的基金规模占比则约为31.3%。受国际形势及全球经济环境影响,外币基金募集金额和数量回落明显,接近5年平均水平。

人民币基金TOP10中,PE机构管理8支,VC机构管理2支,研究计算[1]的总额约1800亿元人民币,占股权投资市场2656支人民币基金总募资额的16.9%。美元基金TOP10总募资额约920亿元人民币,占股权投资市场54支美元基金总募资额的62.6%,仅一只基金来自于VC机构。基金募集的头部聚集效应仍较明显。

[1]仅计算直接投资部分,若已知分批募集到位的,则分批次进行拆分计算

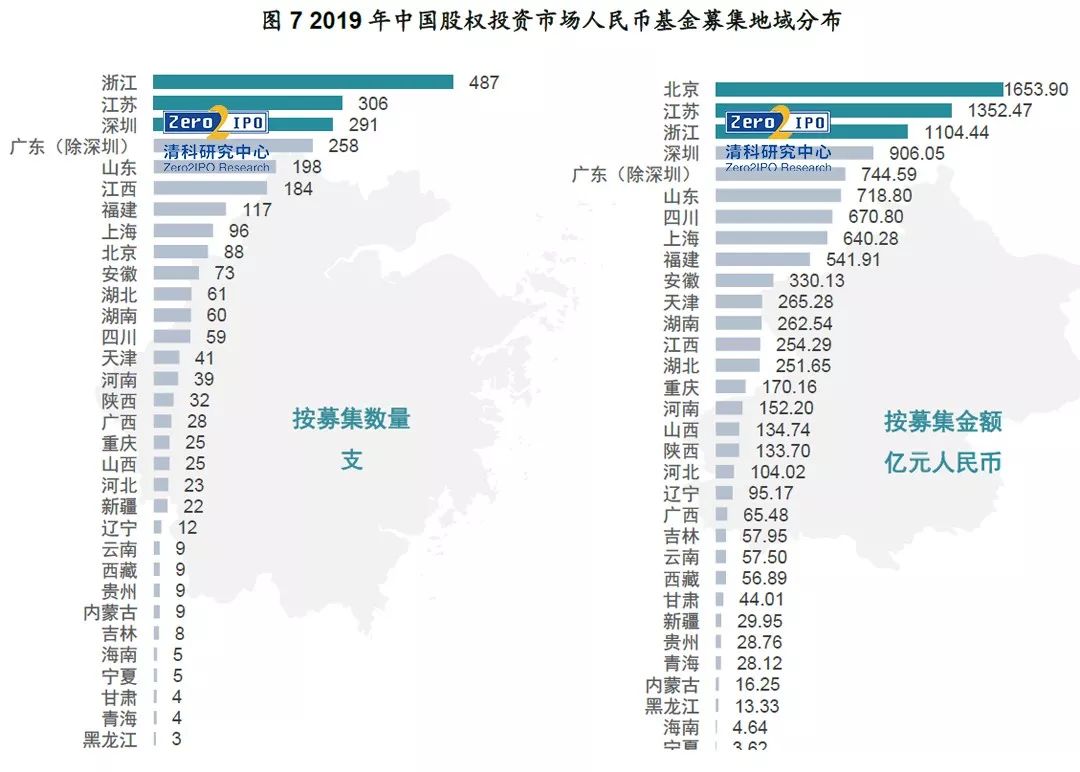

人民币基金的注册地分布方面,仍以注册环境较为宽松、地方引导基金较为活跃的江浙、广东地区居多,浙江以487支的注册数量位居首位。此外,山东、江西、福建等地基金注册数量也已过百。从金额来看,多只国家级大基金注册于北京,北京市新募基金规模居首,紧随其后的仍是江浙和广东地区。

2019年中国股权投资市场管理机构募资情况回顾

PE机构募资总额占比约80%,早期和VC机构募资下滑严重

细分市场方面,PE机构在金额和数量上依旧占据了明显优势,产业基金、并购基金规模较大,年度总募集额同比增长0.5%,占市场总额的80.4%。然而,以民营机构为主的早期和VC市场募资总额均有较大幅度下滑。

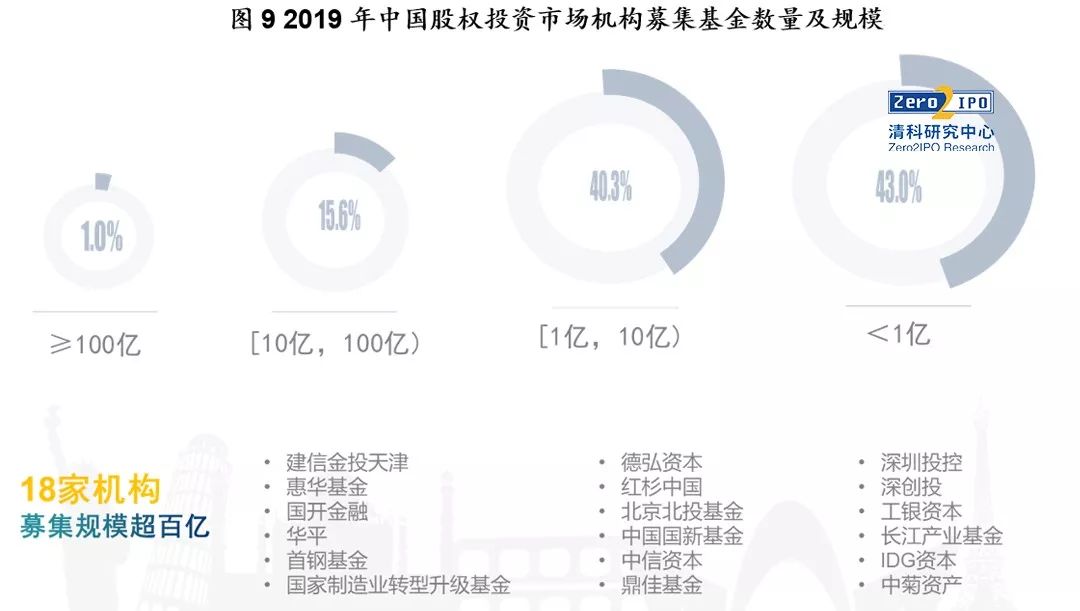

超4成机构总募集额低于1亿,18家机构募资总额过百亿

2019年股权投资市场共有约1700家机构募得资金,早期、VC、PE机构分别约60家、400家及1200家。建信金投天津等18家机构募集规模超百亿,43.0%的机构募资额不足1亿元人民币。

外币基金方面,45家机构在2019年度有美元基金募资,以VC机构数量居多。其中红杉中国、源码资本、光速中国、君联资本、云九资本、红点中国、蓝驰创投、XVC等机构的多支美元基金完成新一轮募集;华平、德弘资本、中信资本等机构在美元募资金额上位居前三,三支大额美元基金规模均超百亿人民币。

榜单标杆机构募资情况对比:VC/PE机构募资头部效应更明显

以清科集团2019年股权投资市场机构榜单上榜机构中早期机构TOP15、VC机构TOP30、PE机构TOP30(除去3家战略投资者)为研究对象,2019年机构平均募资额分别约为市场平均水平的2倍、6倍和6倍。由于VC、PE机构数量庞大,个体间差异亦较大,分化严重,头部机构聚集效应更加明显。

2019年中国股权投资市场LP组成结构及变化趋势

LP结构及变化:机构占比增长,国资渗透率达70.4%

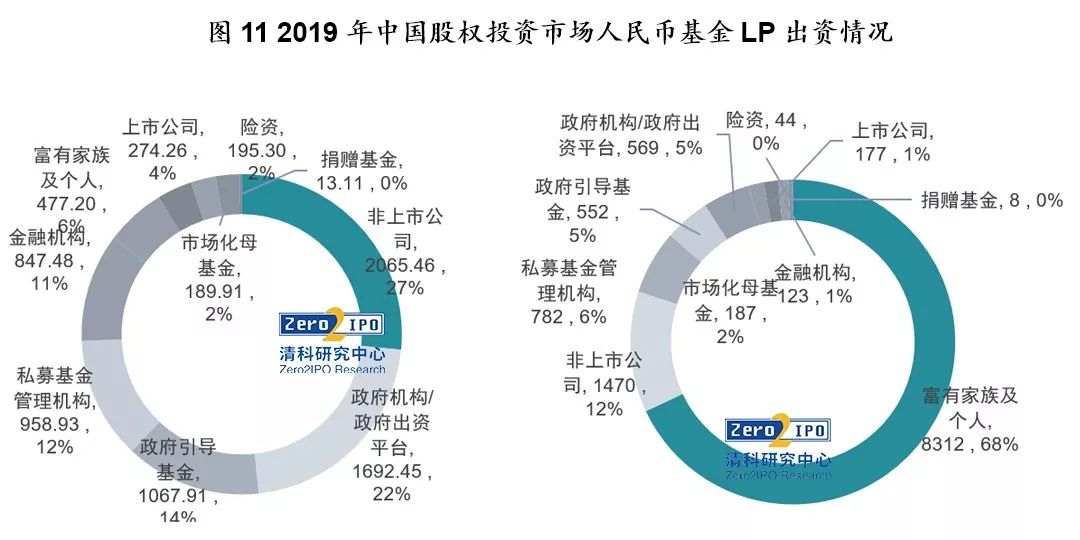

2019年中国股权投资市场人民币基金主要LP以非上市公司,政府机构/政府出资平台、政府引导基金、私募基金管理机构及金融机构为主,机构LP出资额占比增长,富有家族及个人作为原始投资者占据数量优势。非上市公司LP出资中,国资背景企业占比33.2%,政府机构/政府出资平台、政府引导金、金融机构等机构LP以国资背景为主。整体来看,国资LP渗透率高达70.4%,近年来上升趋势明显。其中,政府引导基金投资活跃度最高,单支政府引导金平均出资次数达2.76次。

股权投资市场“四化”趋势下的LP变革

随着股权投资市场规模不断壮大,市场参与者活跃度与成熟度的进一步提升,配套政策逐步完善,机构化、专业化、多元化和规范化是未来股权投资市场成熟发展的方向。募资市场方面,LP组成结构也将迎来变革。

该报告高清版可点击底部阅读原文下载

更多报告,请持续关注清科研究中心

<_o3a_p style="max-width:100%;box-sizing:border-box !important;overflow-wrap:break-word !important;">

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn