2019年中国股权投资市场投资活跃度持续下降。从清科数据来看,投资案例数和投资金额分别同比下降17.8%和29.3%,募资端承压与一二级市场估值倒挂是主要原因。另一方面,在中美贸易摩擦和科创板的推动下,VC/PE机构对以芯片为代表的高端制造业加速布局,国内股权投资格局发生重大变化。

2019年我国股权投资环境复杂严峻,机会与挑战并存

2019年我国宏观经济环境复杂,内外部风险叠加,创业和投融资环境均受到影响。国际方面,受全球局势变动、中美贸易摩擦等外部因素影响,我国进出口贸易受到打击,产业短板随之暴露,国家对高端制造业的扶持力度不断加强。另一方面,我国持续推进对外开放,进一步提高外资利用水平,产业龙头企业和VC/PE机构积极布局海外市场。国内方面,我国坚持以供给侧结构性改革为主线,积极推动高质量发展。在此背景下,一方面,部分企业转型困难,行业洗牌加剧,股权投资风险增加,投资机构出手趋于谨慎;另一方面,技术进步、产业升级、行业整合也为VC/PE市场带来投资机遇,如人工智能、互联网+等行业。

针对下行的经济形势和中小企业面临的实际困难,我国出台了一系列减税降费政策,积极改善营商环境,激发市场主体活力。国家市场监管总局发布数据显示,2019年全国新设市场主体2,179万户,日均新设企业达到2万户,活跃度为70%左右。在国家政策的引导下,北、上、深等多地相继出台地方创业和创业投资支持政策,深入实施创新驱动发展战略。

募资端承压,投资持续降温,活跃机构数同比下降

在募资市场经历两年大幅下跌以及二级市场疲软的背景下,投资市场也逐渐冷静,机构出手谨慎,投资活跃度不断下降。根据清科旗下私募通统计显示,2019年中国股权投资市场投资案例数为8,234起,同比下降17.8%;投资总金额为7,630.94亿元,同比下降29.3%。股权投资市场2019年活跃机构数量约4000家,较2018年有所下降

图1 2009-2019年中国股权投资市场投资情况

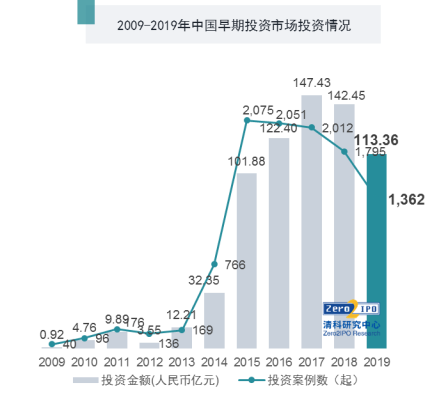

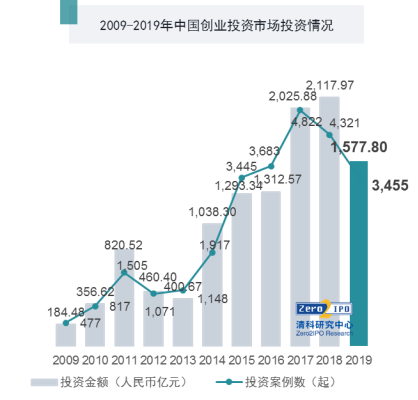

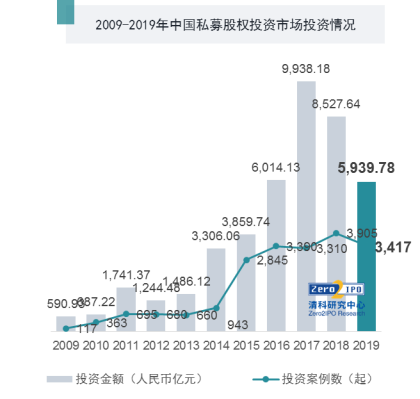

从早期、VC、PE市场来看,2019年早期市场投资案例数为1,362起,投资金额为113.36亿元;VC市场投资案例数为3,455起,投资金额为1,577.80亿元;PE市场投资案例数为3,417起,投资金额为5,939.78亿元。相较而言,早期市场投资案例数降幅*,同比下降24.1%,活跃度不足;而PE市场因部分行业估值下调,大额投资案例减少,投资总金额同比下降最多,高达30.3%。

图2 2009-2019年中国早期投资市场投资情况

图3 2009-2019年中国创业投资市场投资情况

图4 2009-2019年中国私募股权投资市场投资情况

从具体投资项目分析,高瓴资本收购格力电器是2019年VC/PE参与的企业融资金额*的案例,总对价高达417亿人民币,混改完成后格力将引入更市场化的治理模式。此外,南方航空、黄河上游水电等企业的大型混改项目中也不乏VC/PE机构的身影。其余规模较大的融资案例则以互联网和移动互联网项目为主,分别是快手、车好多、T3出行、贝壳找房、京东健康,再一次印证了“互联网行业已进入下半场”的行业共识,各细分领域已相继产生龙头企业。

图5 2019年中国股权投资市场企业融资总规模前十大案例

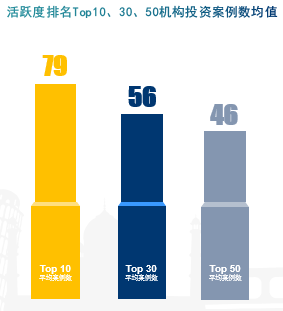

从机构角度分析,活跃度排名TOP10、TOP30和TOP50机构的平均投资案例数分别为79起、56起和46起,活跃机构的投资案例数均值较去年同期有所下降,但下降幅度小于全市场的17.8%。VC机构的投资活跃度普遍较高,分市场看,2019年最活跃的早期、VC、PE代表机构有真格基金、红杉、深创投、腾讯等。

图6 2019年投资活跃度排名Top10、Top30、Top50机构投资案例数均值

半导体及电子设备投资活跃度跃居第四,抗周期行业最受青睐

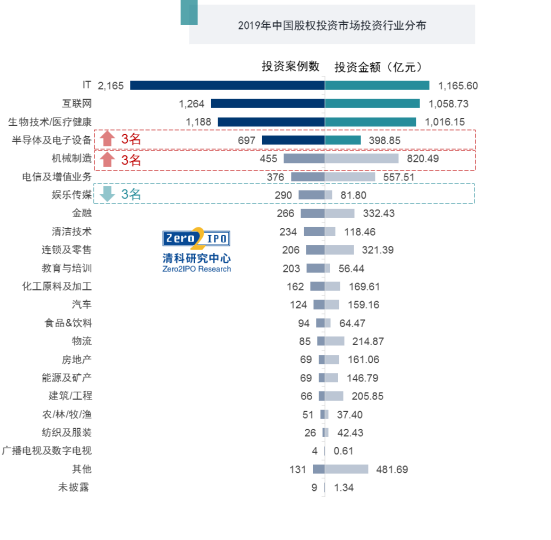

2019年我国股权投资市场对科创领域布局持续加深,IT继续保持*,共发生2,165起投资事件,披露投资金额为1,165.60亿元人民币。以生物科技/医疗健康为主的抗周期行业地位稳定,排名第三,主要分布在沪江浙地区。另外,在外力推动和国家政策鼓励下,半导体及电子设备行业获得股权投资行业关注,活跃度跃居第四。受经济周期以及政策影响,娱乐传媒行业投资案例数排名下降到第七。

图7 2019年中国股权投资市场投资行业分布

2019年底新型冠状病毒席卷全国,众多企业面临现金流紧张的经营困境。在此影响下,清科研究中心认为短期内线下消费行业,例如餐饮、旅游、住宿将受到严重打击,部分制造业也将面临产业链断裂的风险;部分线上服务行业迎来发展红利。同时,政府和社会对医疗健康的关注度提升,将继续引导长期资本投入医疗健康行业。

图8 线下消费与线上服务主要分类

图9 大消费行业分析

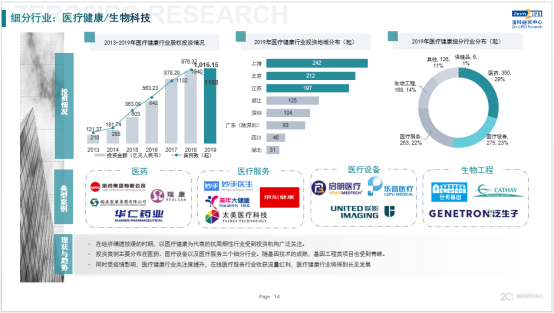

图10 医疗健康/生物科技行业分析

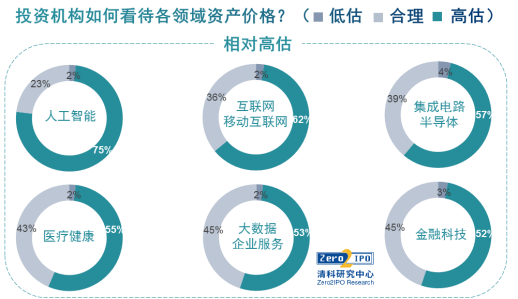

热门行业估值泡沫犹存,机构投资需理性谨慎

根据清科研究中心2019年底的调研显示,多数投资者认为人工智能、互联网和移动互联网、集成电路及半导体、医疗健康、大数据和企业服务、金融科技六个热门行业的企业价值依然存在高估。另外,根据清科数据统计,2019年上市的332家中国企业[1]中,上市后首日“破发”的概率达到14.8%,20日破发的概率为20.2%,其中,海外上市的中企“破发”最为严重,说明一些概念和企业在一级市场的估值被严重高估,并未得成熟资本市场的认可。

图11 投资机构对各行业资产价格评估统计

北上深优势明显,江浙广后备企业充足

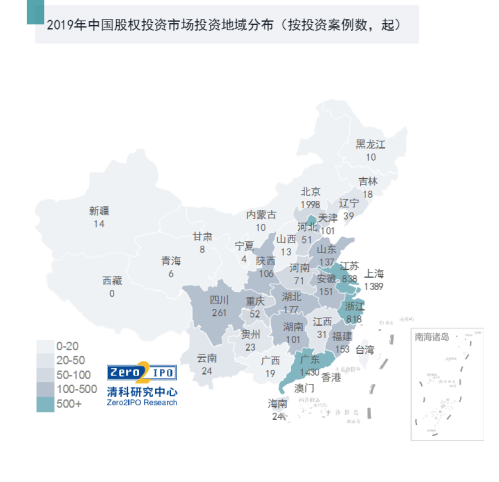

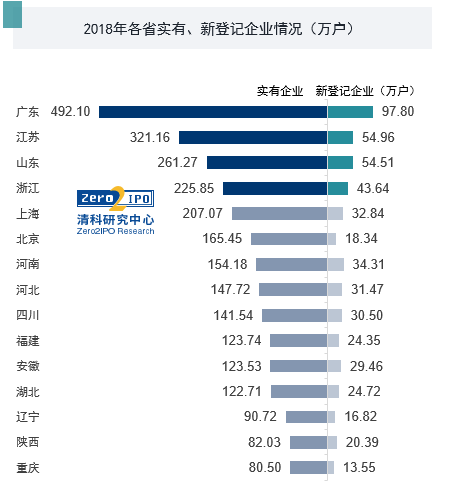

2019年北京、上海、深圳的股权投资活跃度仍然排名前三,投资案例数分别为1,998起、1,389起、902起,但投资集中度略有下降。从实有企业数量以及新登记企业数量来看,广东、江苏、浙江均高于北京和上海,充足的后备企业与不断完善的投资生态圈将促使江浙粤地区投资活跃度进一步提高。

图12 2019年中国股权投资市场投资地域分布(按投资案例数,起)

图13 2018年各省实有、新登记企业情况(万户)

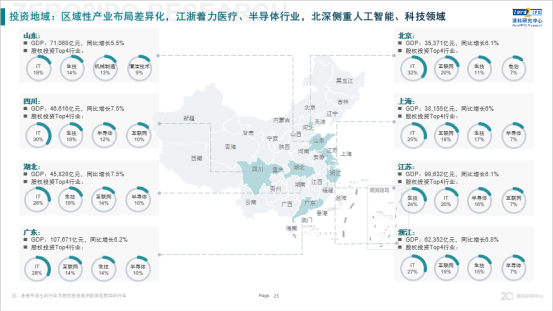

区域性产业布局逐渐差异化,江浙着力医疗、半导体,北深侧重人工智能、科技领域

从区域性行业分布来看,各地区的产业差异较大。具体而言,北京和深圳的IT行业投资集中度较高超过30%。江浙地区,尤其是江苏,医疗健康/生物技术和半导体及电子设备行业投资案例较多。

图14 2019年部分省市GDP与股权投资案例数统计

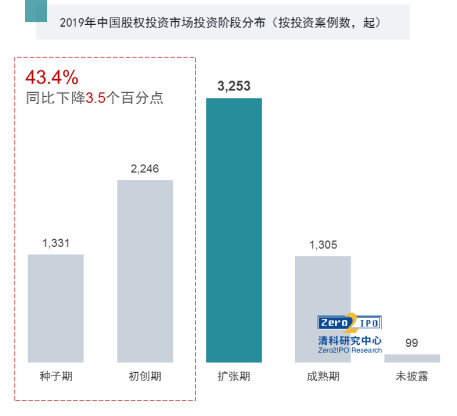

早期投资占比下降,机构避险情绪明显

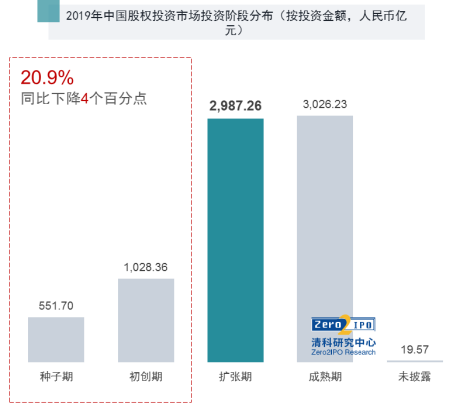

2019年我国股权投资市场种子期和初创期投资案例数为3,577起,占比为43.4%,同比下降3.5个百分点;投资金额为1,580.06,占比下降4个百分点。在经济增速下滑和不确定风险加大的背景下,创投机构避险情绪提升,对成熟企业的投资比重不断加大。

图15 2019年中国股权投资市场投资阶段分布(按投资案例数,起)

图16 2019年中国股权投资市场投资阶段分布(按投资案金额,人民币亿元)

国企改制发力,后期轮次投资占比提升

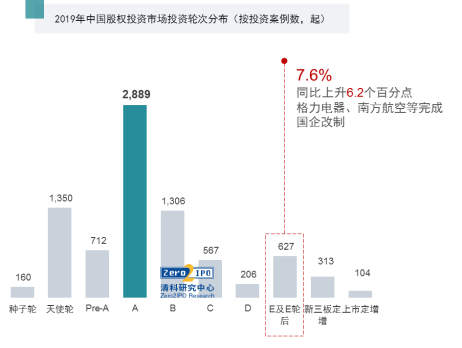

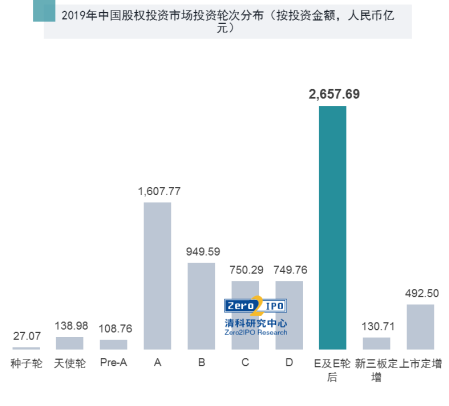

经清科研究中心统计,2019年股权投资市场仍然是A轮投资为主,占比为35.3%。但是E轮及E轮以后(包含股权转让项目)投资案例占比上升6.2个百分点,到达7.6%,投资总金额也高达2,657.69亿元。主要原因是在外部风险增大的背景下,VC/PE机构投资轮次后移,以国企改制类为代表的投资和并购案例增加,如南方航空和格力电器分别于2019年7月和12月完成改制,VC/PE总投资金额分别为417亿和300亿元。

图17 2019年中国股权投资市场投资轮次分布(按投资案例数,起)

图18 2019年中国股权投资市场投资轮次分布(按投资金额,人民币亿元)

2019年我国股权投资市场投资持续降温,多数机构表示2020年投资节奏将趋稳,投资行业仍然以先进制造和前沿科技相关行业为主;投资地域方面,北上深优势仍在,但集中度下降,江浙地区具有较大发展潜力;外部环境不确定性增加,机构避险情绪明显,投资阶段与轮次不断后移。

此外,受疫情影响,部分企业经营受限,投资机构日常投资活动暂缓,风险增加,给我国股权投资市场带来不确定性,但是挑战之外机遇犹存。对被投企业而言,一方面生产经营停滞有利于创始团队反思过往经营决策、调整企业业务模式;另一方面,疫情之后部分劣质项目被市场出清,洗礼后企业竞争力将显著提升。对投资机构而言,疫情中线上教育、线上办公、生物医药、B2B等领域于充分体现了行业优势,或将迎来快速增长。同时,整体市场受经济下行压力叠加黑天鹅事件影响,优质资产或因资金紧张问题而回调价格寻求融资,投资机构可借机配置优质资产。

以上内容来自清科研究中心私募通www.pedata.cn

私募通是清科研究中心旗下一款覆盖中国创业投资及私募股权投资领域全面、精准、及时的专业数据库,为有限合伙人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业便捷的数据信息。

清科研究中心是国内*的专业权威股权投资研究机构。一直致力于为众多的有限合伙人、政府机构、VC/PE投资机构、战略投资者,以及律师事务所、会计师事务所等提供专业的信息、数据、研究、咨询以及培训服务。清科研究中心旗下产品品牌包括:清科研究、私募通、清科咨询、清科投资学院等。

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

高源美

电话:+8610-84535220-6201

邮箱:yumigao@zero2ipo.com.cn

关于清科集团

清科集团创立于1999年,是中国*的创业与投资综合服务平台及知名投资机构。清科集团业务包括研究咨询、数据产品、信息资讯、会议论坛、投资培训、投资银行、直接投资、母基金管理、资产管理及创投机构区域落地。

[1]指公司总部在中国境内的企业