呷哺呷哺2019年上半年交出的业绩答卷让人失望,虽然总营收达27.13亿元,同比增长27%,但净利润却同比回落23%,出现增收不增利的情况。

主力品牌老化,客流量下降,盈利能力不足,呷哺呷哺遭遇困境已经是市场的共识。

十月份,呷哺呷哺(HK:00520)的品牌线再度延伸,新品牌“in xiabuxiabu”首家门店在上海开业。这是继“湊湊”后,呷哺呷哺推出的又一新品牌,定位的人群为20-30岁年轻人,延续“一人一锅”的方式,同时加入串串、关东煮等热销品类。

但品牌端的扩充并没有带动呷哺呷哺股价攀升,与之相反,在11月和12月份(截止12月5日),呷哺呷哺股价分别下跌了12.2%和10%,期间累计蒸发了约20%的市值。

显然,在没有看到结果之前,市场有理由对这家老火锅品牌的未来持观望态度。

曾经的时代宠儿

提到火锅,大家*时间想到的是同事间享受北京铜火锅的温暖,亦或是朋友间挑战四川九宫格的热辣。作家梁文道曾说:“火锅是最*的团圆。”可见在人们心中,火锅是最适合聚会的餐食之一。

但在城市中,还有这样一群人,他们漂泊异乡,就是为了能够在年底攒下一点钱,来改善家庭的生活。如同天涯旅人,在异乡他们没有亲人,朋友也并不多,那份无奈的孤独或许只有试过的人才懂。

正如网上一个段子将孤独分级,一个人逛超市是一级孤独;一个人喝咖啡是三级孤独;一个人吃火锅则被定义为五级孤独。“孤独经济”早已成为当今社会的典型现象,而呷哺呷哺正是*观察到这股浪潮的企业之一。

呷哺呷哺针对城市中这些匆匆过客的需求,逆潮流的推出了“一人一锅”的单人火锅概念。呷哺呷哺独具创新的将酒吧中的“吧台”概念引入,推出了“U型吧台”小火锅模式。

“U型吧台”的独特设计,极大提升了服务人员的效率,可以让一名服务员同时为超过十名顾客服务。

在火锅调料方面,呷哺呷哺化繁为简,不再采用传统的个性化调制台模式,而是提前通过工厂定制袋装调料,不仅为顾客提供了便利,同时也大幅降低了运营成本。

抓住时代红利,敏锐的嗅觉让呷哺呷哺业绩不断增长,公司也在2014年成功上市,成为火锅上市*股。贩卖孤独是呷哺呷哺从小做大的秘诀。

商业并非简单的copy

有很多外行人认为,餐饮很简单,只需要做好一个样板门店,然后复制这家店的模式,就能够轻易获得成功,呷哺呷哺确实也曾这样做。

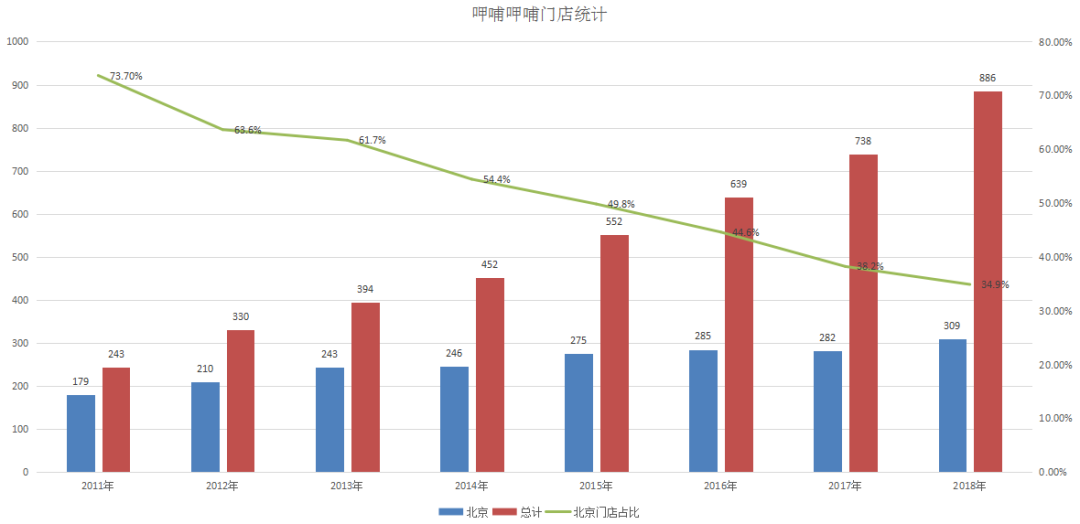

从2011年至今,呷哺呷哺始终致力于一件事,就是把在北京市场成功的“一人一锅”模式推广到更多地区。从财报来看,呷哺呷哺全国门店扩张速度惊人,北京地区门店所占的比例也由2011年的73.7%降至34.9%。

中国幅员辽阔,地理位置的差异,使得各地食物的口味各不相同。呷哺呷哺的标准化麻酱蘸料比较能满足北京市场消费者的口味,但这并不意味着在全国其他地方也能受到同样的欢迎。

数据显示,呷哺呷哺北京门店的盈利能力全国居首,但同样是其早期重点布局的上海门店的业绩就难称满意。上海区域不仅多年利润极低,而且翻台率在全国也属于较低水平,证明呷哺呷哺的口味在上海并不太受欢迎。

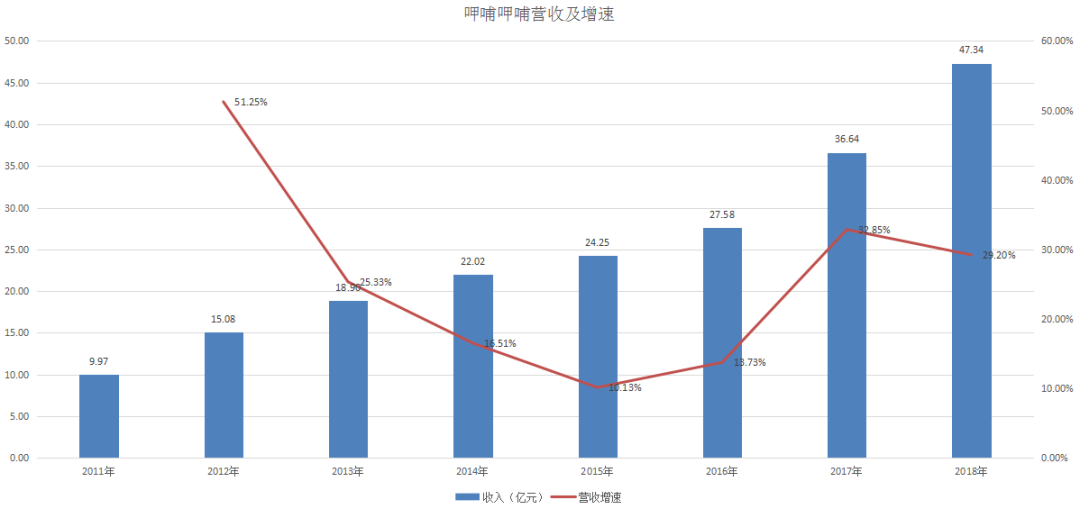

从营收端来看,呷哺呷哺开始的全国COPY政策并不成功,营收虽仍处于增长趋势,但营收的增速明显下滑,尤其是在2015年,营收增速险些跌破10%。

扩张受阻,呷哺呷哺迫于业绩压力作出改变。从2015年开始,呷哺呷哺不再执着于全国市场推广,而是以北京为重心向外扩张。其在天津、河北、东北等地区的门店增速逐渐加快,究其原因还是在于这些地区的口味与北京更加相近。策略的改变收到一定成效,营收增速在2016年开始回暖,可见餐饮商业并非简单的复制。

外卖来了

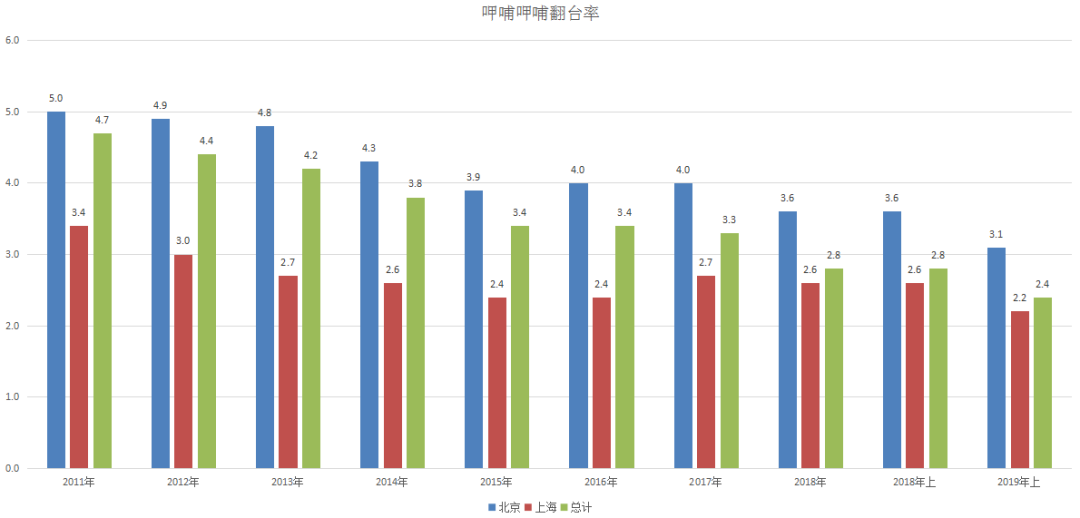

在餐饮行业中,翻台率一直是极为重要的数据,所谓翻台率是指餐桌重复使用率。尤其是对呷哺呷哺这类“快餐式”的小火锅企业,翻台率才是核心指标。

翻台率的数据显示,北京一直都是呷哺呷哺表现*的地区,全国的平均翻台率明显低于北京地区,上海的翻台率更是大幅低于全国水平。

从总的趋势来看,无论是北京地区还是全国地区,呷哺呷哺整体的翻台率都呈下降趋势,这表明顾客正在流失。

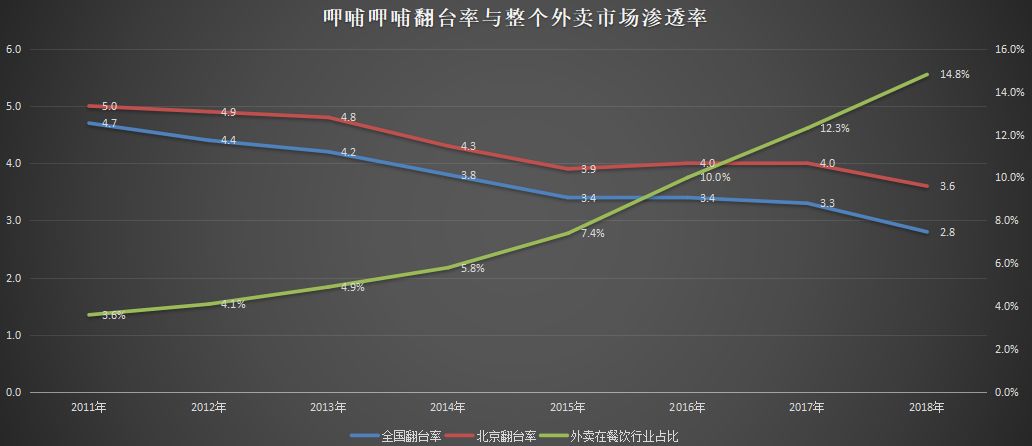

究竟为何会出现这种情况?实际上就是因为不断增长的外卖行业抢了“一人餐食”的市场。

在外卖渗透率并不高的时期,消费者更愿意到店消费,呷哺呷哺这种“一人一锅”正是很好的选择之一。外卖兴起之后,其消费人群与呷哺呷哺的“孤独人群”高度重叠,而外卖显然比外出吃火锅更便宜,也更方便。

根据艾瑞的报告数据,在2013年之前,中国外卖行业的渗透率不足5%,而当时也正是呷哺呷哺翻台率最高的时期。但随着饿了么、美团外卖等订餐外卖软件的迅速崛起,对应的就是呷哺呷哺的翻台率不断下降。

试图高端突围

迫于外卖行业带来的冲击,2016年开始,呷哺呷哺转变策略开始多元化运营,开启高端品牌“湊湊”,主打“火锅+茶歇”。

“湊湊”摒弃了呷哺呷哺“U型吧台”的设计,门店设计更加有格调,十分注重氛围,但同时人均消费也要高出不少。

“湊湊”从推出以来就争议不断,有人认为这种“华而不实”的店不实在;有人认为“湊湊”可以弥补呷哺呷哺所忽视的市场。如今“湊湊”已经推出三年之久,从呷哺呷哺官方公布的数据来看,运营成绩还是很不错的。

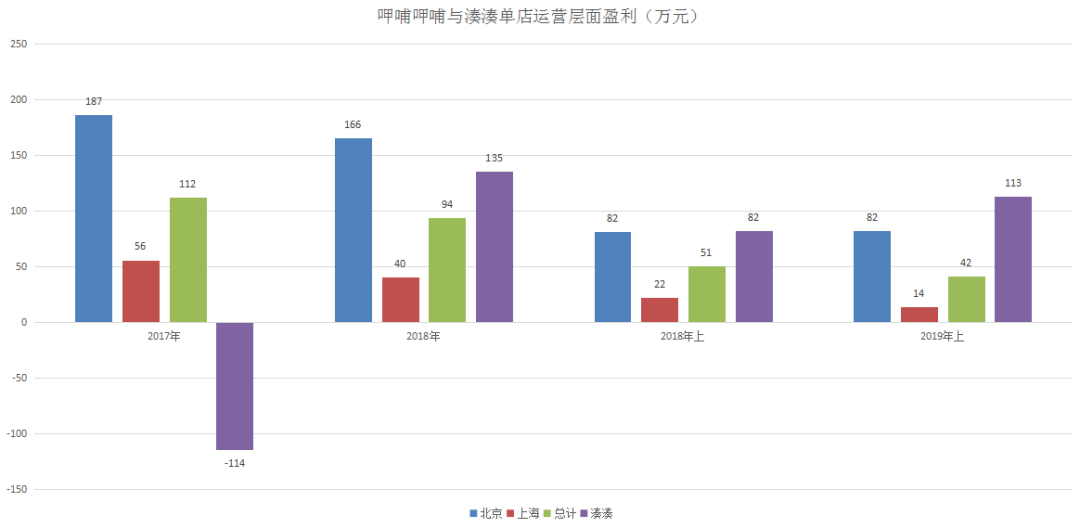

在2017年,“湊湊”单店的年亏损还是114万元,但在2018年其单店盈利能力已经达到135万元,成为继呷哺呷哺北京门店外盈利能力最强的店铺。在今年上半年,“湊湊”的单店盈利能力更成为呷哺呷哺所有门店中最高的。

仅从运营层面考量,“湊湊”是成功的,但这种成功依然要经历更多的考验。目前“凑凑”的全国门店数量仅61家,数据的样本并不足够大,依然面临当初呷哺呷哺全国复制策略的难题。当“湊湊”开店的速度提升,会不会重蹈覆辙还未可知。

与时代赛跑

基于湊湊的成功,呷哺呷哺希望推出新品牌“in xiabuxiabu”来进一步升级传统门店。

十年前热衷于呷哺呷哺的消费者,如今多数已经过了而立之年,难以再有年轻时的活力。新时代下年轻消费者的需求显然已经变化,由于外卖的存在,单纯快捷化的吸引力正在下降。

“湊湊”是呷哺呷哺针对多人客群的布局,而“in xiabuxiabu”是其针对年轻一代单人客群的升级。“in xiabuxiabu”除了加入串串、关东煮丰富了产品种类外,还引入茶米茶,希望通过时下热门的奶茶带来流量。

虽然战略已经逐渐清晰,但呷哺呷哺却依然面临与时代赛跑的难题。

即使“湊湊”在2019年上半年表现不错,依然无力带动呷哺呷哺盈利回暖,反而净利润同比下滑超20%。

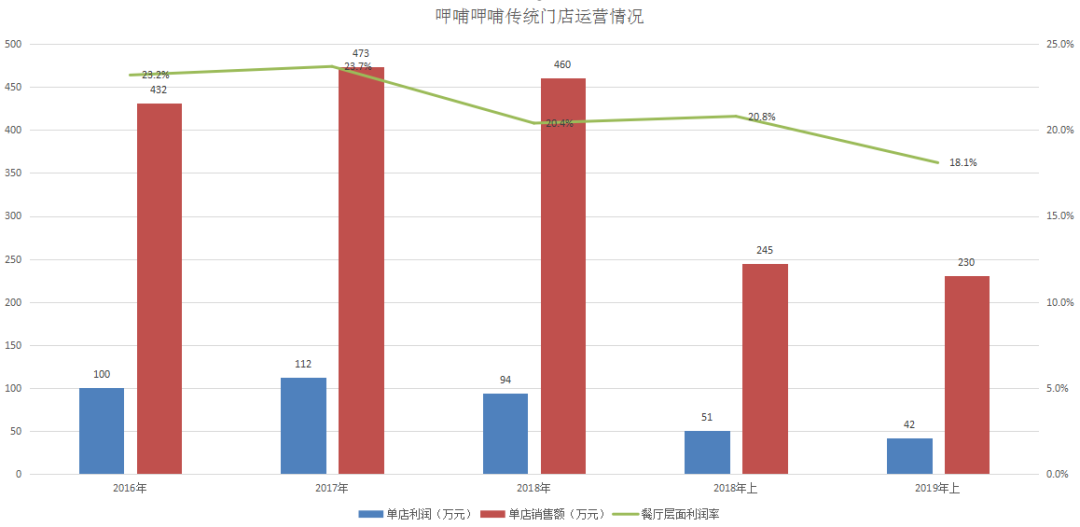

传统呷哺呷哺门店的运营数据正在快速下滑,无论是翻台率还是盈利能力,呷哺呷哺的表现都大不如前。与火锅行业龙头海底捞相比,呷哺呷哺整体门店的翻台率已经降至2.4倍,海底捞的翻台率则升至5.2倍,差距显而易见。

今年肉价飙升,包括呷哺呷哺在内的很多火锅店都有所提价,与海底捞等高端店相比,快餐化的呷哺呷哺一旦失去性价比的优势,是无法与海底捞等高端门店竞争的。

市场有这样一种声音,海底捞是卖服务的,而呷哺呷哺仅卖火锅。海底捞有优质服务这条护城河,当原材料上涨时还有有足够的提价空间;而呷哺呷哺的服务并非卖点,甚至服务人员有老龄化的趋势,缺乏服务护城河的呷哺呷哺提价能力不足。

实际上,最近两个月行业龙头海底捞的股价也出现较大跌幅,但由于拥有够厚的护城河,因此股价走势更加强势,呷哺呷哺虽继续拓展品牌线,但短期内并不会直接贡献利润,因此股价也在最近两月跌幅更大。

一边是推陈出新进行品牌改造,另一边是传统门店则由于时代的更替而业绩下滑,呷哺呷哺想要重新获得增长空间,只有改变的速度比时代更快,才能获得市场的认可。