2019年上半年以来,但凡提到高科技新股,大家立马会想到科创板的那些股票。

毕竟截止目前,科创板上市以及拟上市的151家企业中,“新一代信息技术”行业的新股共有65家,数量占比达到43%。

而且,在首批上市的企业中,半导体行业的新贵就有安集科技(SH:688019)、华兴源创(SH:688001)、中微公司(SH:688012)、

澜起科技(SH:688008)、睿创微纳(SH:688002)等。

但实际上,若论截至目前的2019年A股新股*,却还轮不到科创板新贵们当道。在本文透视的这只个股——卓胜微(SZ:300782)面前,它们都是弟弟。

作为与科创板几乎同期上市的这家公司(IPO时间为2019年6月18日),受到主力资金的追捧丝毫不逊色于科创板聚光灯下这些半导体的新星。

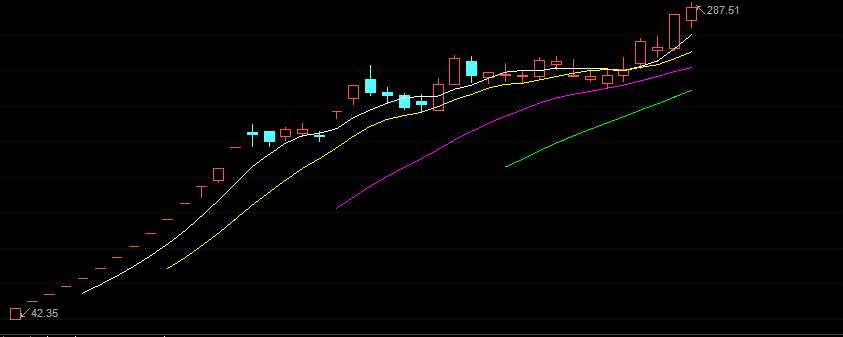

经过上市后的14连板和后续震荡上涨后,其当前股价较发行价格已经从42元/股涨到了284元/股(截至8月13日),涨幅近7倍。

图1:卓胜微上市后股价涨到284元

资料来源:Choice金融终端,点击可看大图。

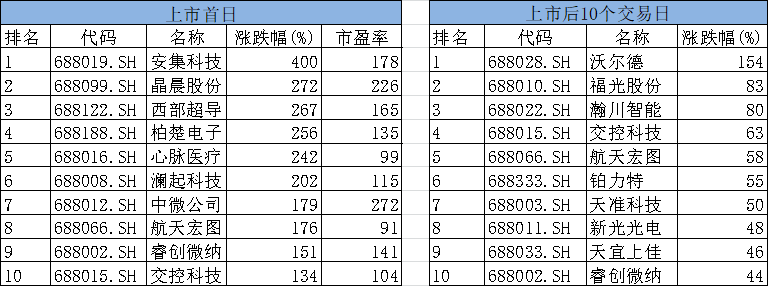

反观科创板的公司,在经过首日的巨高涨幅后,显然后劲乏力。

在上市的首日,万众瞩目的科创板首批25家新股由于不设置涨跌停板,均取得不错的涨幅,其中排名前10涨幅的股票涨幅均超一倍。

流通盘最小的安集科技当天上涨达到400%,但是经过10天的交易日,热情已大幅退潮。

图2:科创板首批公司后劲乏力

资料来源:wind,点击可看大图。

新股*

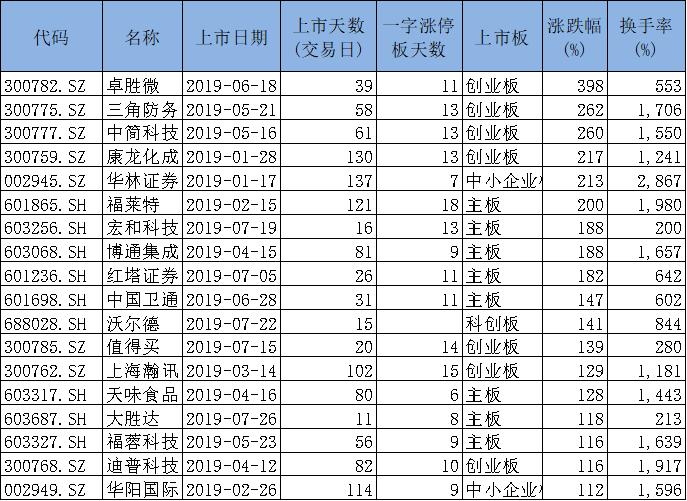

其实不仅仅是与科创板相比,2019年1月1日至2019年8月12日期间,A股主板、中小板、创业板和科创板总共首发新股110支,以上市以来涨跌幅排序,刨除首日涨幅,卓胜微以388%名列*(包含首日涨幅则是688%),且远超排名第二的三角防务(SZ:300775)和排名第三的中简科技(SZ:300777)。

值得注意的是,卓胜微的换手率并不算太高,553%,小于在其之后上市比如中国卫通(SH:601698)的换手率,证明更多的筹码选择了留守而不是快进快出,也间接说明有些人是看好公司的基本面而不是纯粹博弈。

图3:A股19年上市新股涨幅超过100%的18支新股,刨除首日涨幅。

资料来源:wind,点击可看大图。

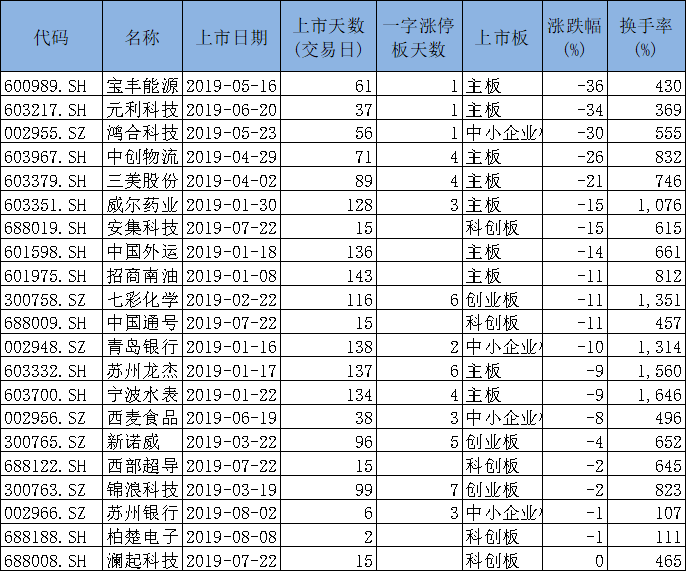

另外,一个常见巨大涨幅的解释是流动性的追捧,其实今年收到科创板资金分流的影响,以及二级市场资金并不宽裕,今年以来上市的新股其实表现非常一般,在110支首发新股中,截止目前已经有21支破发,占比19%。

由此更能看出,这有限的资金,只能选择性突破,而卓胜微,显然成为了最为抢手的香饽饽。

图4:A股19年上市新股已破发的21支新股

资料来源:wind,点击可看大图。

为何受追捧?

【1】稀有证据1——射频前端芯片的“量价齐升”

卓胜微,在悄无声息中,成为了A股市场上半年的新股*,不禁让人好奇背后的原因是啥,笔者认为可以用一句话概括——物以稀为贵。

首先最重要的是看卓胜微是做什么的。

根据公司招股说明书描述,“自成立以来,公司一直从事射频前端芯片产品的研发与销售,如射频开关、射频低噪声放大器,同时在WiFi、蓝牙方面进行技术积累,并对外提供IP授权。”

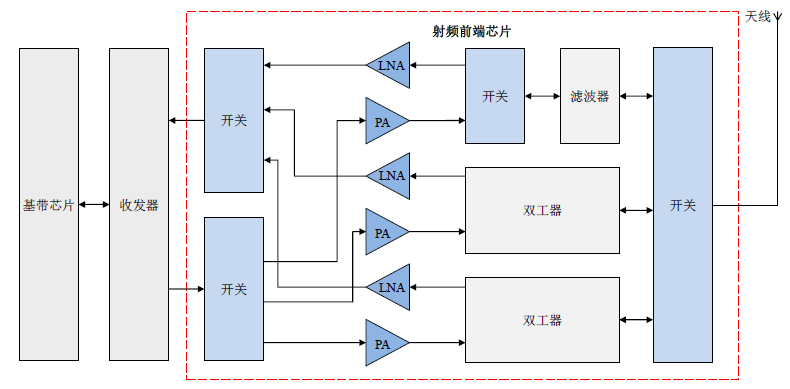

不同于大家比较熟悉的处理器芯片,射频前端芯片对于大家来说是一个更为陌生的概念。但实际上,射频前端芯片所协助完成的功能,是智能手机最为基础的一个功能,即通信信号处理。

射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。

射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;

射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。

图5:智能手机通信系统结构示意图

资料来源:卓胜微招股说明书,点击可看大图。

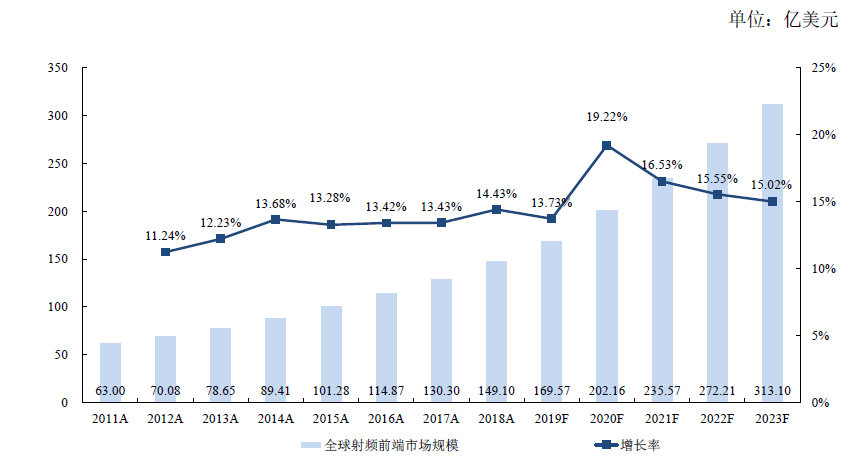

当然,射频前端芯片也是更小的一个市场,当前市场规模不到150亿美元,是远小于处理器芯片的。

图6:全球射频前端市场规模

资料来源:卓胜微招股说明书,点击可看大图。

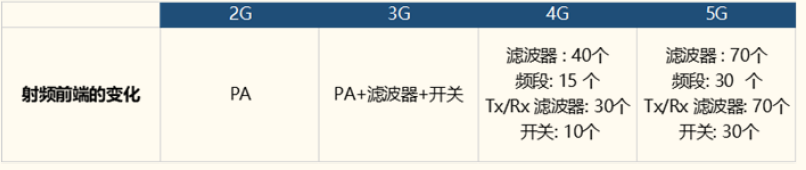

不过好在随着手机通信由2G到5G的快速换代,这个行业

成为科技领域极为少见具备“量价齐升”逻辑的细分赛道,主要原因是支持新的更高阶通信技术的提高智能手机,均要求对不同通信制式兼容的能力,即能够向下兼容。

因此4G方案的射频前端芯片数量相比2G方案和3G方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高,未来5G新机也一样会延续这个行业特点。

由于手机通信技术代际周期非常短,这个行业的周期性并不大,反而享受了量价齐升红利,这个行业全球市场增速也稳定在双位数以上。

图7:通信技术发展带动射频前端需求增加

资料来源:Yole,

国金证券,点击可看大图。

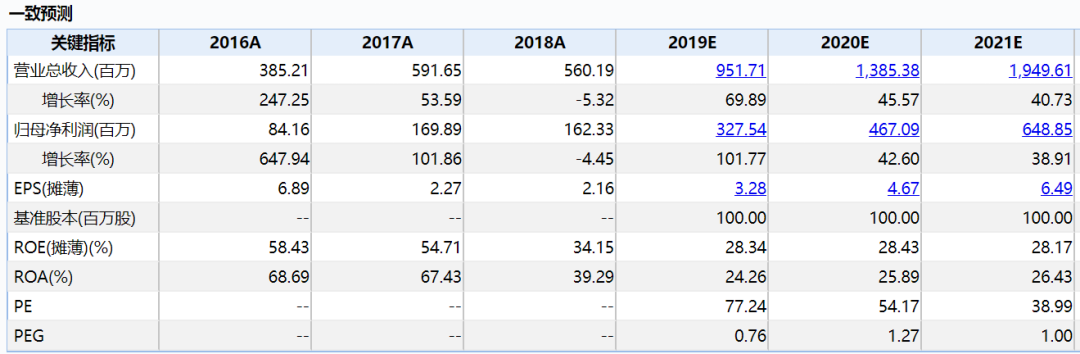

根据券商一致预测,卓胜微2019净利润将实现翻倍增长。

【2】稀有证据2——射频前端芯片的国产化率极低

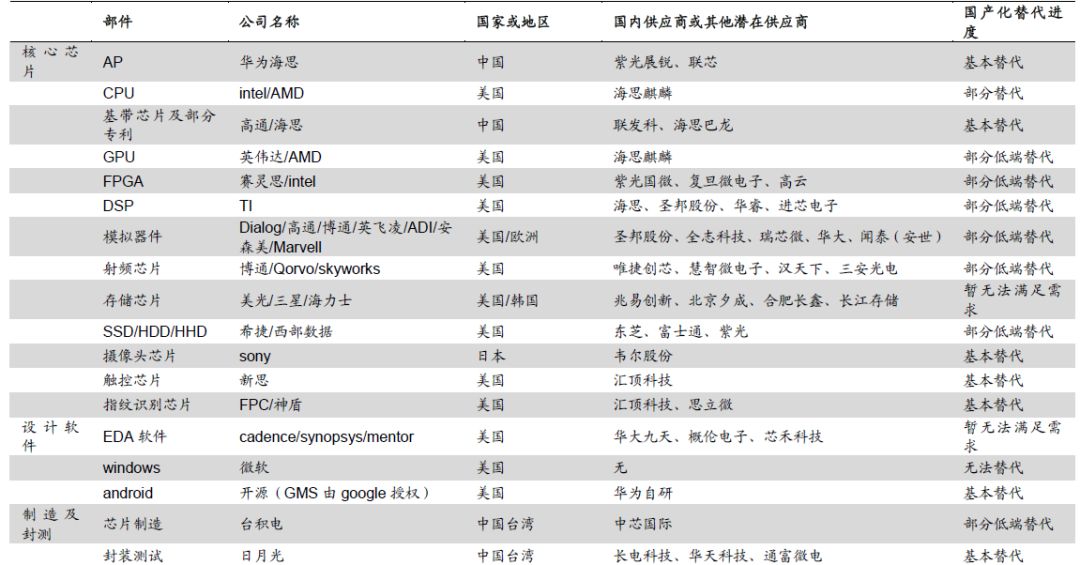

对于华为的消费电子业务,由于华为海思强大的研发能力,其在手机处理器和电源芯片基本上能够自给自足;对于其他芯片,有部分国产半导体企业已经实现了国产替代,比如触控和指纹识别芯片的汇顶科技、摄像头芯片的韦尔股份等。

华为进口依赖程度最高的是存储器芯片,好在这些基本掌握在日韩厂商手中,受贸易摩擦的影响不大。

而被称为“模拟芯片皇冠上的明珠”的射频芯片,门槛极高,华为对美国的依赖非常大,现阶段全球射频前端芯片市场主要被Broadcom、Skyworks、Qorvo等国外企业占据,国内只有唯捷创芯、慧智微、中科汉天下、卓胜微等在这个领域初露头角。

以华为为例:

图8:华为供应链核心零部件的国产化替代程度

资料来源:集微网,华为官网、

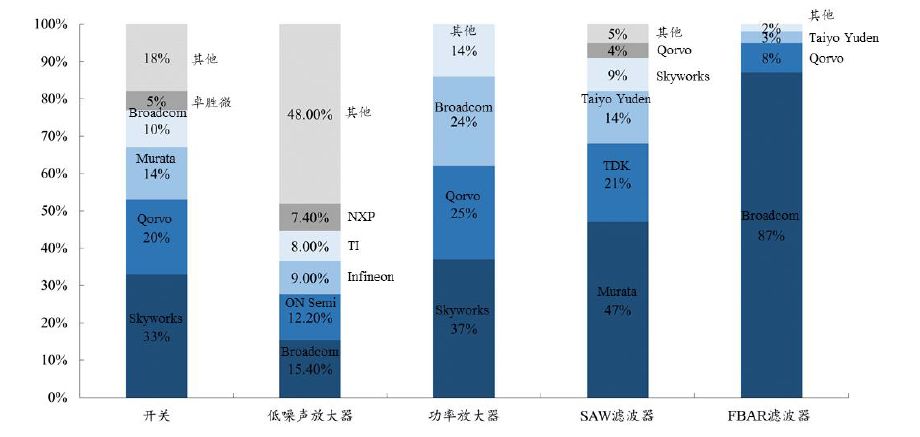

国信证券,点击可看大图。而卓胜微,在射频前端芯片的开关细分市场,全球市占率已经达到5%,处于国内*,全球第二梯队的位置。但其他细分领域如放大器、滤波器才刚刚起步,竞争力还比较弱。

但即便如此,卓胜微也算得上是国内射频前端芯片的带头大哥了。

图9:当前射频前端芯片细分市场格局

资料来源:半导体产业联盟,东吴证券,点击可看大图。

【3】稀有证据3——可比公司韦尔股份(SH:603501)

一般市场将韦尔股份作为卓胜微的可比公司,因为其同为一家芯片设计公司,主要产品包括开关器件、信号放大器件、系统电源及控制方案、系统保护方案、电磁干扰滤波方案、分立器件,与卓胜微有较大重叠。

正常情况下,发行新股,对应的可比公司由于资金的虹吸现象会出现短暂的回调。而韦尔股份,在卓胜微上市以后,股价不降反升,从2019年6月18日至2019年8月9日,上涨了44%。即对于稀缺概念的追捧超过虹吸效应。

图10:韦尔股份股价不降反升

资料来源:wind,点击可看大图。

【4】稀有证据4——机构追捧

虽然目前A股已经有3000多家公司,但实际上能够被认可的公司数量非常有限,因此我们可以看到一个现象,就是好公司会被券商密集覆盖,而去公司调研的机构也会“人满为患”。

卓胜微上市以后股价实现了几乎没有回踩的上涨,估值显然已经具有了明显泡沫化的特征,但是券商的分析师们还是咬着牙争先恐后的覆盖,目前至少已经有9家券商已经出了报告,并都给出了“买入评级”。

而且公司于2019年6月21日和2019年7月25日接受了公开调研,参与的机构名单基本上包含了国内所有的主流买方机构,可谓门庭若市。

图11:券商密集覆盖卓胜微

资料来源:wind,点击可看大图。

后市探讨

以2019年动态PE(市盈率)估值来看,卓胜微当前估值已经高达77倍。显而易见,卓胜微目前已经进入博弈阶段。

短期来看,在博弈阶段中,日内换手率成为最值得关注的短期指标,当然这个钱不是普通个人投资者有能力赚到的。

图12:卓胜微盈利一致预测

资料来源:wind,点击可看大图。

中长期来看,卓胜微的参与点肯定不是博弈,其仍可能演绎成长期牛股,除了目前其射频开关芯片的稀缺性和*性之外,卓胜微的成长点也清晰可见:

大客户的上量:公司*的客户是三星,而且射频前端芯片也还应用于小米、华为、vivo、OPPO、联想、魅族、TCL等终端厂商的产品,但收入占比不超过15%,未来大客户放量是可以期待的。

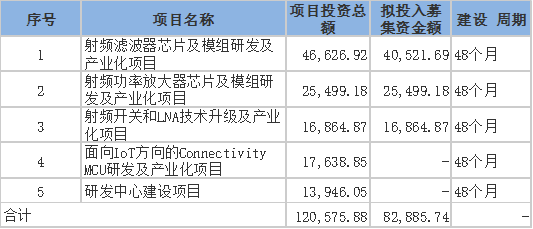

募投项目表明公司横向拓展的野心:在射频前端芯片中,公司除了开关之外其他板块还很弱,公司的募投项目包括推进滤波器芯片、放大器芯片两大关键产品的产业化建设,实现一体化布局。

图13:卓胜微IPO募投项目

资料来源:卓胜微招股说明书,点击可看大图。

总结来说,随着博弈阶段的最终结束,卓胜微势必将走上一条靠增长消化高估值(即靠业绩成长和产品拓展来满足市场非常高的预期)之路——成则皆大欢喜,败则一地鸡毛。

【本文由投资界合作伙伴阿尔法工场授权发布,本平台仅提供信息存储服务。】如有任何疑问题,请联系(editor@zero2ipo.com.cn)投资界处理。