在医疗行业的投融资表现中,*吸金能力的细分领域非创新药莫属,案例数占去年全年总数的17%,披露融资规模则占到33.4%。

随着中国医药研发行业的蓬勃发展,药企对临床试验方案、数据管理及统计分析等专业外包服务商的需求也在逐渐增长。“生物医药企业融资后,大部分研发投入会流向医药CRO(Contract Research Organization,又称医药研发外包企业)”,元禾原点管理合伙人费建江向创业邦介绍。

CRO覆盖药品研发的各个阶段,是药品研发降低成本、缩短周期的重要途径。据弗若斯特沙利文统计,通过CRO公司外包开展临床试验较自己进行会节省约25的研发时间。

CRO研发外包服务产业链条

来源:艾瑞咨询研究院

全球医药外包转移及国内外需求释放,带领我国CRO市场已进入高速发展阶段。根据前瞻产业研究院数据,近五年我国CRO市场规模复合增长速度为19.5%,至2017年规模约为559亿元。其中最为吸金的则是临床CRO(临床I-IV期)市场,规模达403亿,占比72.1%,年复合增速达24%。

火石研究院高级行业分析师杨超认为,其快速发展的原因主要有几点:一是审评审批制度改革促进了新药研发的积极性;二是临床试验备案制加速了药品开发的进程;三是医保支持为创新药市场带来机遇。

但不可否认的是,我国CRO市场集中度较低。因而市场中不断涌现新的临床CRO公司瓜分市场,赛道日益拥挤,竞争十分激烈。

- 01 -

被创新药推动的市场

目前,全球研发市场进入专利悬崖时期,即由于排他性的新药专利保护到期,制药企业面临仿制药的激烈竞争,过去依靠专利保护取得的营业额和利润将一落千丈。因此对于药企来说,研发新品并争取快速获批上市是获得竞争优势最有效的途径。

另一方面,我国人口老龄化的加剧、肿瘤发病率的增长等使得创新药的重要性不断提高。

此外,政策导向使中国药企正从仿制走向创新,科学技术的进步与监管的支持让创新有所依靠。在北极光创投创始人、董事总经理邓锋看来,中国CFDA(国家食品药品监督管理总局)对美国FDA的学习使得审批更为开放。同时,海外人才的回归也给行业注入了新鲜的血液。

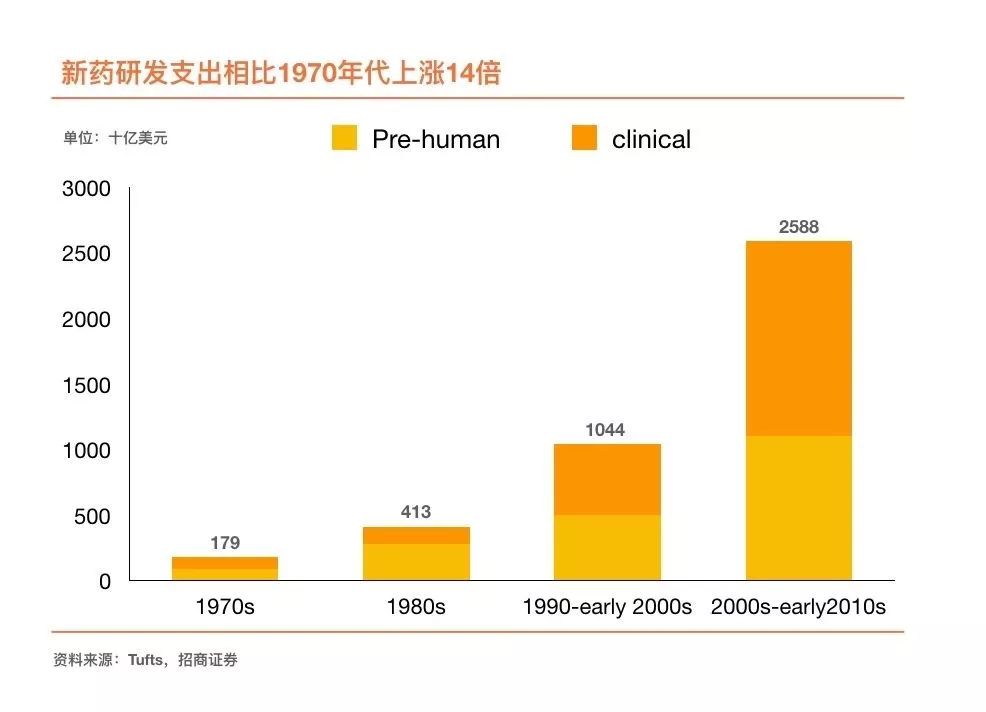

但新药研发素以高成本、长周期、高风险著称。根据塔夫茨药物研发中心数据,20世纪70年代时药物平均研发费用约为179亿美元,而21世纪前10年的平均研发费用较之上涨了14倍,已达2558亿美元,其中临床开发支出占比约60%;一个新药从药物研发阶段到FDA 批准上市平均需要10-15 年的周期,同时,新药Ⅲ期临床实验和新药申报的平均成功率已经降至60%以下。

也正因如此,医疗行业,尤其是医药领域早期项目,难以获得投资机构青睐。2007年费建江做医疗投资时,将目光锁定在新药研发和医疗器械领域。据他回忆,同期看新药的投资机构也就五家左右,“其实不难理解,一个药需要10亿美金、10年(的投入),投资产业链不成熟,退出机会也看不到”。

医药投资的*波高潮在2016年到来。彼时百济神州等两家新药公司远赴纳斯达克,成功登陆资本市场,让投资机构们看到了未盈利公司也可退出的希望。再到去年4月港交所发布允许未盈利生物医药企业上市的新规,以及刚刚开市的科创板,生物医药有了更多的融资选择。

作为药品创新的基础设施,从仿制药转型的大型药企或刚刚挤入赛道的新药研发公司对CRO的需求也因此日益增长。CRO存在的意义在于聚集熟悉药物研发过程和注册法规的专业化人才,帮助医药企业降低研发成本、提升研发效率、缩短研发时间。

最早,国内CRO市场全部由外资把控。直到2000年,药明康德创始人李革看到机会后回国筹建化学实验室、创办公司,随后尚华医药、博济医药、泰格医药相继成立,我国本土CRO公司才开始崭露头角,并凭借价格优势争取国内外药企客户。

被誉为“医药界华为”的药明康德于2007年8月登陆纽交所,拉开国内CRO公司美股上市的帷幕。此后10年间,陆续有17家CRO企业于美股、A股等上市,仅2017年,就有5家公司成功上市。

除市场与资本外,医药研发政策的相继出台也推动着CRO行业的发展,如2015年发布的MAH(药品上市许可持有人)制度,2016年启动的仿制药一致性评价工作等,以及2017年CFDA加入ICH(国际人用药品注册技术协调会)。

- 02 -

吸 金

早在CRO上市小高潮到来前,已有少数投资机构在这一领域进行了布局。

2008年,启明创投选择押注成立于2004年的泰格医药。据启明创投主管合伙人胡旭波介绍,在对行业进行系统研究后,启明认为中国新药行业将在大约10年后迎来巨大发展,而当时较弱的临床研究能力和较差的试验质量制约着新药行业的发展。

彼时,泰格医药旗下拥有10家子公司,是拥有全国范围临床试验医院、医生网络的两家CRO企业之一,服务的过百家客户中50%来自跨国制药企业。经过对业务团队稳定性、能力及客户资源的考量后,启明创投投资了泰格医药,并一路陪伴其至2012年8月完成IPO。

也是在这一年,拥有20多年模式动物研发经验的沈月雷创办了百奥赛图。在鲜有投资机构关注的时期,百奥赛图以基因编辑技术为基础,从定制开发模式动物(生物学家用于科学研究的选定动物物种)起步,一步步拓展至药理药效评价服务、抗体药物研发外包服务领域。

2013年,百奥赛图完成自己的首轮融资,其后分别于2015年、2018年完成B轮、C轮融资,投资方包括百奥财富基金、国投创业、招银国际、本草资本、同创伟业、元禾原点等。

从当时的融资节奏不难看出,相比于TMT来说,投资人对进入这一赛道十分谨慎。待到药明康德、泰格医药等上市CRO公司表现良好,更多的资本才涌进这一赛道,创业者也纷纷在此寻找机会。根据前瞻产业研究院数据,截至2017年9月,国内涉足CRO的企业共计525家。

这些“后来者”正在用更标准化的流程切入细分市场。晶云药物是其中之一,由陈敏华关注到药物晶型研究缺口后于2010年创办,为创新药企提供晶型筛选和研发服务。“目前在这一细分市场中,晶云的市场占有率已经做到了*”,作为晶云B轮投资方之一的费建江向创业邦介绍。

而从去年百奥赛图、六合宁远、盈科瑞、晶云药物等项目相继完成大额融资,再到刚刚过去的5月润东医药完成亿元C轮融资等事件中,我们不难看出,资本正在加速、加重对这一领域的投入。

近来,星瀚资本创始合伙人杨歌也在关注这一领域。杨歌认为,近20年中基因研究的理论和工具成果使得试验方法、改造手段和治疗方法越来越多,他因此十分看好当下百花齐放的CRO赛道。

- 03 -

集中度低,仍存在机会

不过,狂奔并不能掩饰CRO行业存在的问题。

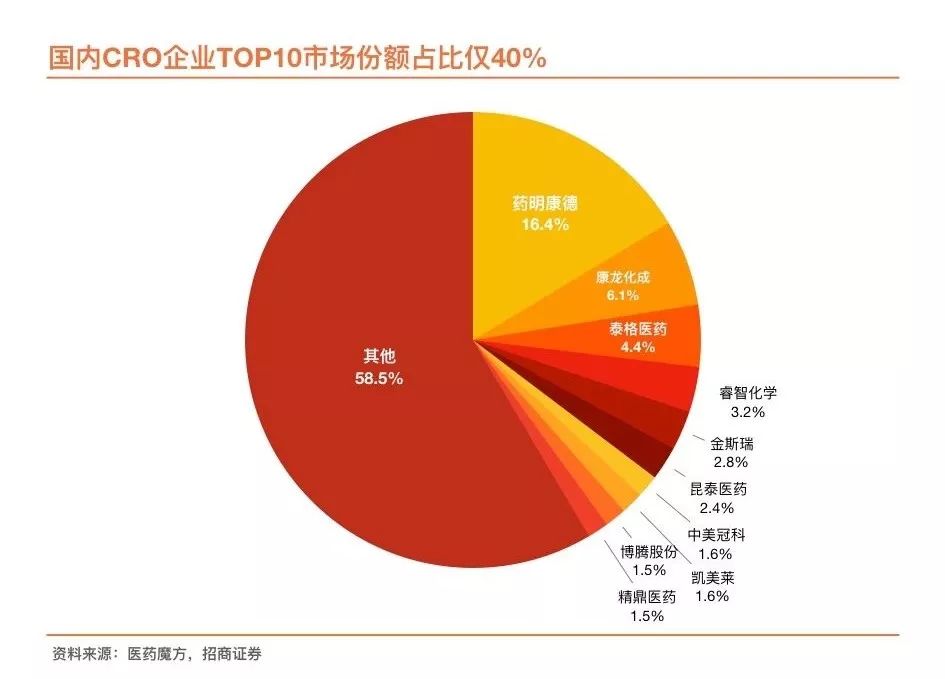

一方面,我国CRO公司众多,但体量普遍较小,各项业务分散,具备提供全流程研发外包服务能力者少。医药魔方数据显示,国内CRO行业TOP10企业的市场份额占比仅为40%,排名前3的企业分别为药明康德、康龙化成和泰格医药,各自市场份额占比分别为16.4%、6.1%、4.4%。

目前,国际大型CRO企业往往通过收购的方式补足业务短板,不断扩大市场份额。“但并购很重要的前提是资本市场的配合,”费建江表示,“目前中国资本的支持和配合度比较一般”。但也正因如此,各细分领域仍存在创业机会。

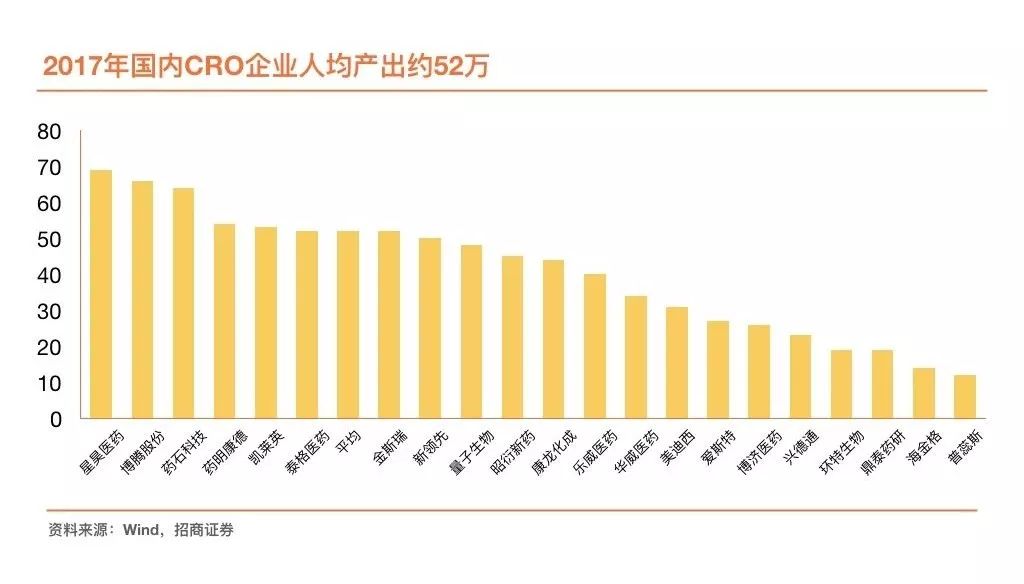

另一方面,招商证券统计了2017年25家已上市CRO企业财务数据后发现,我国CRO企业当年人均产出值约52万元,而同期海外*CRO企业的人均产出均值约94万元,较国内高80%。这意味着,我国CRO企业在管理效率及盈利能力相对较差,主要原因包括临床研究的患者招募成本高、临床数据管理效率低以及缺乏根据前期数据调整后续试验方案的适应性设计等。

因此,除技术外,模式也是投资机构投资CRO项目时考量的重要维度。在杨歌看来,模式同样重要。“有的项目是围绕一个大药企纵向做深,有的是基于某一个病理做这个方向的研究,有的是做平台专门对接信息的,有的是输送病人的。公司主营业务的具体方向是一方面,关键要看模式是否比较smart。”

“目前科技的发展速度远远超出医疗行业的发展速度,这也是CRO赛道创业的机会之一。”杨歌说。以临床数据管理为例,目前普遍使用的TMF(TrialMasterFile)模式仍以纸质模式提交或传输临床数据,操作人员及制药企业方面难以实时访问。

向大数据、AI等技术寻求帮助将是CRO提升效率的有效途径。但多数创业公司难以投入成本自己开发系统,临床研究平台在这一背景下开始兴起。

2012年,孙美林创办临床研究数据共享和交易平台药研社,一方面连接药企、医院、研发人员与CRO,优化订单匹配;另一方面,通过自主研发的“试验田”数据库为新药研发立项设计提供辅助决策支持。

目前,药研社已完成近亿元的A轮融资。其投资方元璟资本合伙人田敏认为,药研社通过共享方式切入CRO行业,将数据化驱动的系统管理和大数据理念引入临床研究领域,创造性地撬动了这个存在多年的市场。

除平台外,如百奥赛图、晶云药物等聚焦于某一特定且仍存在空白领域的CRO公司也为投资人看好。对这一类公司来说,“在技术之外,也要考量其流程是否标准化”,这是费建江投资晶云药物的逻辑。