1995年-2002年,美国出现了明显的科技周期,互联网技术日益成熟,并被广泛应用到生产生活的各部门中,造就了美国经济增长最强劲的时期之一,时任美国总统克林顿很幸运地经历了这一切,我们称那一时期为“克林顿繁荣”。

“克林顿繁荣”是全球范围内最近的一轮科技周期。下一轮科技周期会不会出现在中国?

最近这几个月华为5G遭川普携全国之力打压,让人们对上述问题产生了疑问。

回过头来看,去年的中兴事件,恐怕只是美国对华为动手的预演而已。

就目前而言,美国对中国科技产业和企业的封锁看上去非常决绝,并且很可能持续较长的一段时间,这给中国企业在国际市场上的竞争带来了很大压力。

不过,事情总有两面性:外部环境在短期内的剧烈改变,有可能提前触发中国发展新的周期——自主创新主导的科技周期的来临。

贸易摩擦的实质

关于贸易的双边谈判其实并无多大意义,因为两国之间贸易关系的实质是两国比较优势决定的全球产业分工,仅仅靠提高关税很难改变这一关系。美国想要反转对中国的贸易逆差,需要推动苹果手机、富士康等众多产业的产业链条搬离中国大陆。

可是这些企业搬离中国大陆,可以去哪呢?

前两年很多人议论外资逃离、东南亚和印度承接中国的产业转移。然而,虽然越南等国家确实有着年轻劳动力的人口红利,但其劳动力质量相对不高,产业体量太小,很难承担如此大规模的产业转移。而印度的人口红利更多体现在消费端,该国的劳动力质量、基础设施很难支撑大规模工业化生产。现在看来,除了搬去东南亚和印度,外资企业也难有其他去处。

大量企业也开始意识到,除了中国,投资其他经济体很可能得不偿失。在这种情况下,中美两国的贸易关系很难出现根本改变。

事实上,美国对中国的结构性改革提出多项要求、特斯拉在上海设厂等现象都表明美国经济对中国的比较优势仍然十分依赖。

再结合华为事件去看,中美经贸摩擦的实质可能更多的是关于科技、金融和体制的竞争。中国持续几十年的经济增长和在诸多产业和技术领域的崛起,让美国的政治精英们坐不住了。多位官员曾经在公开场合直白地表示,美国针对中国有些技术领域的一系列打压与封闭举措,就是在参照中国的《中国制造2025》来实施针对性禁令,以阻止中国的技术崛起。

中美科技差距有多大?

美国对中国科技发展的打压,会让人们觉得中国的科技水平已经达到了较高的水平。但事实上,与美国相比,我们在很多领域的科技进步依然长路漫漫。

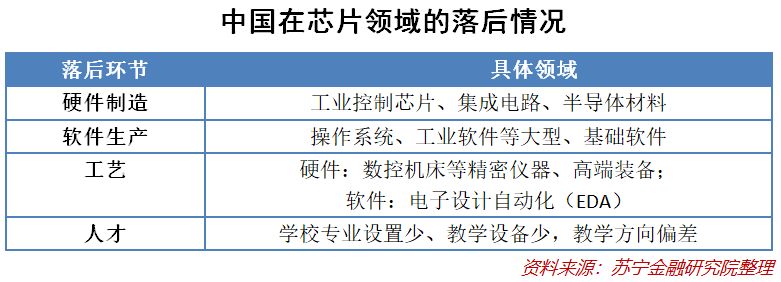

以华为事件中的核心领域——芯片为例,在围绕芯片的各个细分领域中,中国仍然明显落后。

在软件领域,中国在“小软件”领域(例如我们手机里的各种APP)全球*,但中国在“大软件”和基础软件领域则明显落后。例如,工业软件、工业控制芯片、数控机床等装备和工业机器人等核心技术的研发能力不足,机器人和高端自动控制系统、高档数控机床、高档数控系统80%以上的市场份额被国外产品占领,国产化率不足20%。

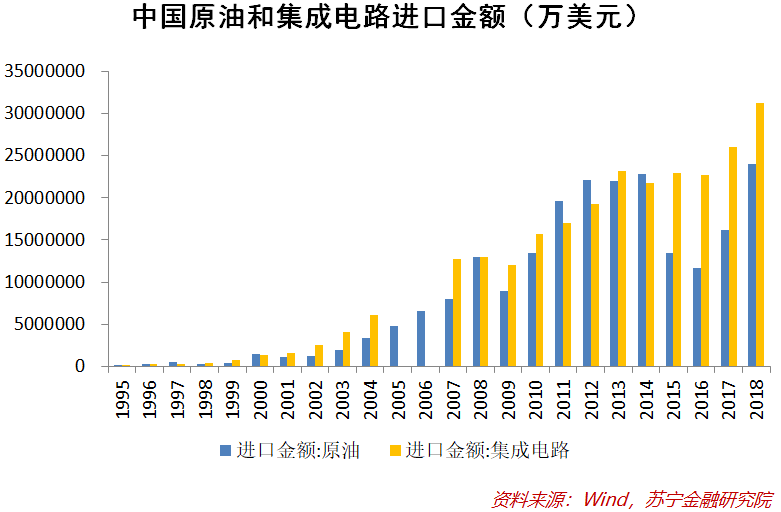

集成电路领域对进口的依赖也展示了中国在芯片领域的不足。自2015年以来,中国每年的集成电路进口规模都显著高于原油进口,要知道中国也算是个贫油国,每年对石油的进口规模是非常大的。

经济增长动能和创新模式转换

科技水平与美国有明显差距,而且事实上,科技进步也从未成为中国经济增长的动力。

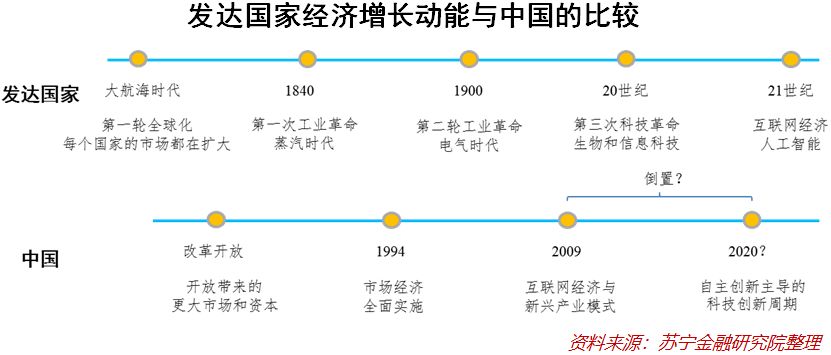

改革开放以来,中国经济的长期增长动能主要经历了三次转换,或者说三轮创新。

*次动能是开放带来的更大市场和资本。在1978年以后制度初步放开,计划经济松动,但此时并未完全实行市场经济,尽管在政企、农地关系等方面开始变革,各类口子放开,但经济增长主要源自于中国更多地参与到全球经济中,以及以华侨为首的外资注入,自此进口替代、出口导向发展模式一直维持约30年,2001年“入世”后,这种模式得到更大的发展空间。

第二次转换是1994年市场经济全面开启,从供给端给企业和个人激励,配合出口导向战略,经济活力进一步释放。

第三次动能转换是商业模式的创新,巨大的国内市场为互联网等新兴商业模式带来更大的容错率,众多新兴的商业模式托起BAT等企业快速成长,引领经济增长。

下图展现的是推动发达国家经济增长的动能转换。可以发现,发达国家除了15-17世纪大航海时代是市场(需求端)的扩张,后来的动能转换都是技术(供给端)爆发带来的生产率提升。

而中国的三次动能转换全部为市场或制度创新,40年来从未真正出现所谓“硬核”的技术创新带来的劳动生产率提升。中国的创新周期似乎“倒置”了。

当前的中国增长动能转换中,商业模式创新似乎越来越乏力,这从中国新兴企业的市场表现可以窥见端倪。

2018年以来,国内共有46家新经济公司在美股或港股上市,其中2018年33家,2019年至今13家。

截至2019年6月7日,相比上市首日收盘价,这46家上市公司中,有40家股价下跌,占比高达87%。

由此可以看出,人们越来越不满足于新商业模式带来的那么一点点效率提高,而是更加期盼硬核技术创新带来的产品质量和生产效率的大幅提升。

科技创新如何作用于经济增长?

因为技术进步会导致产业结构、市场结构、外贸结构等方面的变化。其中最重要的是,先进技术提高资源利用效率,让更多资本可以被利用,进而提升人均资本量和资本质量,提升产业结构水平。这意味着劳动生产率和投入产出比不断提高。同时,更高的技术导致各类投入要素重新组合,以达到更大的产出。

科技进步对经济增长的贡献可通过两个渠道:自主科技创新和外部技术引进。宏观经济学家帕伦特和普雷斯科特(诺奖获得者)在《通向富有的屏障》一书中总结了全球各个国家的发展经验,同时从理论上严格地推演证明了:国际收入差异的绝大部分可归因于国家之间关于技术的政策差异,这些政策会影响企业和居民利用外部(国内或国外)技术的效果。

对于发达国家,这种技术引进更多的存在于国家内部不同部门之间。他们通过严格的知识产权保护和利用机制、鼓励企业技术创新的产业政策和严格的反垄断政策,使得技术创新得到保护、奖赏和激励。

对于发展中国家,经济的持续增长更多源自于技术水平存在差距的背景下,制度改革与市场开放使得技术引进变得更加容易。中国的情况也是如此,即持续的外部技术引进对中国经济的长期高速增长起到了关键性作用。近几年增速下滑,很大的原因在于,随着技术差距逐渐缩小,外部技术引进在边际上的增长变慢。不巧的是,与此同时美国又不懈努力地从外部掐断我们技术引进的渠道。

新一轮科技周期会不会发生在中国?

外部技术引进渠道的收窄,同时为中国科技创新带来了挑战和机遇。首先,外部技术引进的空间变小,形成了自主技术创新的掣肘,进一步学习国外先进技术的时间窗口收窄,通过外部技术壮大自主技术力量的难度变大;其次,技术引进限制在短期内会对中国企业的业务产生较大影响。

但危机中也蕴含机遇,这个机遇就是倒逼机制。

美国的“倒逼”很可能再次加快中国技术进步的速度。中国近40年来一直享受着“倒逼”带来的好处,没有开放的倒逼,改革也不会来的那么及时和干脆。

在外部技术引进面临瓶颈的情况下,未来动能转换的责任,很大概率将落到自主科技创新上。变压力为动力,也正是中国人所擅长的,我们应该充满信心。

例如,中国航天和航空产业的技术水平差异,便是注入中国自主创新信心的典型案例。中国刚开始发展航天航空产业时,发达国家对航天技术实行完全封锁,导致中国只能自力更生、自主发展航天技术,经过几十年的自主创新,中国拥有了自己的空间实验室、成熟的载人航天技术和火箭推进技术,还拥有空间站和登月计划,总体上与发达国家的差距不大,外国也很难对中国“卡脖子”。而航空产业中,欧美并未进行技术封锁,一开始便将波音和空客出口给中国,甚至在中国设立飞机的生产基地。但当中国研制自己的大型民用飞机时,却发现相比航天技术简单得多的飞机制造,技术突破异常艰难,经过了十几年的密集研制,到现在C919等机型也未获得大规模商用。

由此,再回过头来回答文章开头的问题:下一轮科技周期会不会出现在中国?我们认为,这是有可能的。

另外,还有一个重要原因是,下一轮科技周期很可能出现在更加新兴的领域中,例如人工智能、新兴通信技术(例如5G)和大数据技术等。这些领域中,中国可以不用顾虑传统科技领域中存在的差距,放心大胆地努力前行。例如,美国国内也一致认为,他们自己的5G技术已经远远落后于中国。

激发中国科技创新“新引擎”的源生动力

目前看来,华为是5G电信设备领域无可比拟的*,但任正非却做出了关于中美技术差距的深刻反思。这便是自主创新的良好开端。

当然,持续的自主科技创新,需要大家做出实事:主要还是通过良好的投资营商环境、合理的科技和产业政策以及教育的持续投入等渠道来实现。良好的投资营商环境,让新技术应用和商业化获得更多的收益激励;合理科技产业政策消除企业科技投入的顾虑;教育则会推动基础科技创新,为应用创新提供燃料,进而形成正向循环。

同时,越是面临外部承压,越是要对外开放,并提供公平和中性的技术竞争环境,延长外部引进的时间和空间窗口,以缓解自主创新的漫长周期中经济增长的滞缓。

2016年以来,中国密集出台了《深化科技体制改革实施方案》等一系列引领国家科技创新的重磅规划和方案,推出了一批体现国家战略意图的重大科技项目,清晰定位了中国科技创新供给的新坐标,形成了一个远近结合、梯次接续的系统布局,一些重点领域的改革取得实质性突破。

若能做好这些事情,相信再过几年,回答文章开头的问题,我们会更有信心。