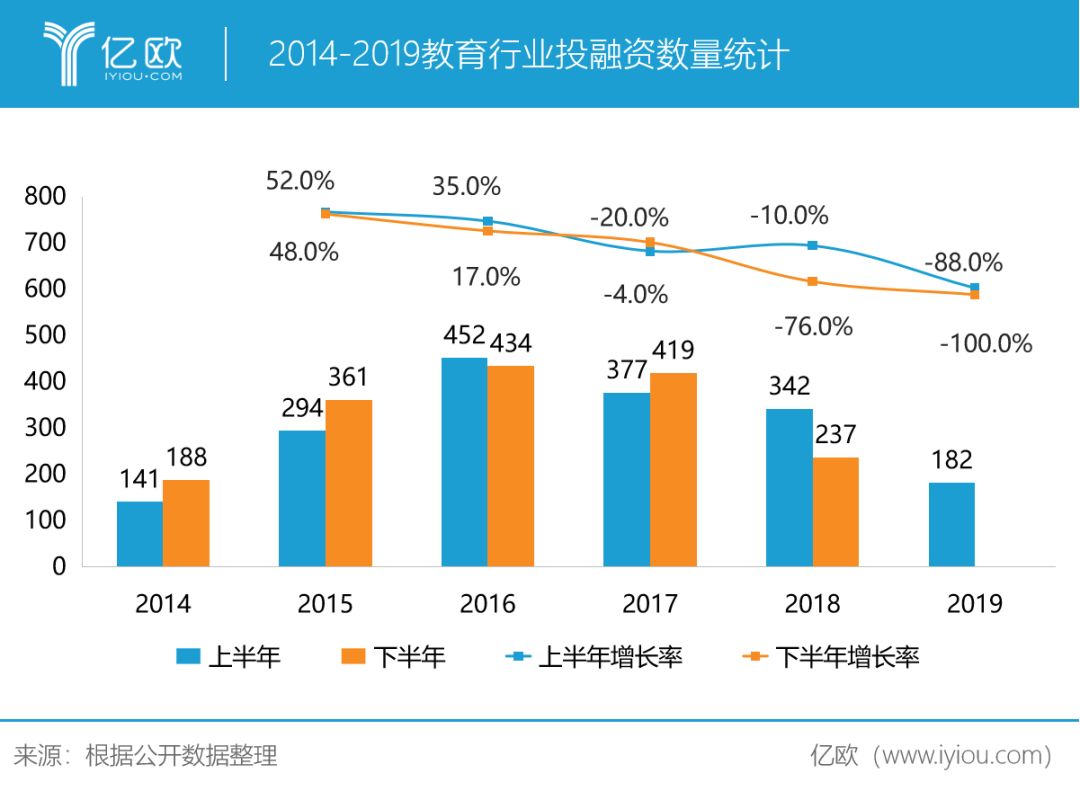

融资数量虽降至同期一半,但2019年的教育行业,万象丛生。

2014年在线教育市场集中爆发,依托互联网技术的发展,多种教育创新模式层出不穷。这一年也是教育投融资增速最快的一年,同比增速高达173%。高涨过后,往往要回归理性。

根据统计,自2016年后,投融资交易数量开始下跌。实际上,单从增长速度来看,2014年后投融资增速已经开始逐年下滑。

风吹过后,留下遍地黄金,当黄金显露时,资本抢夺战才真正开始。亿欧教育认为,2019年是教育行业投融资表现非常关键的一年。五年发展期,当初火热的在线教育到底行至何处,又有哪些赢家?在新的顶层设计下,哪些新的增量市场正在崭露头角?

亿欧教育盘点了教育行业2019年上半年(时间截止到6月15日)公开披露的182起融资事件,并按融资赛道、金额、地区分布、轮次分布等维度进行梳理,为教育从业者们提供一些参考。

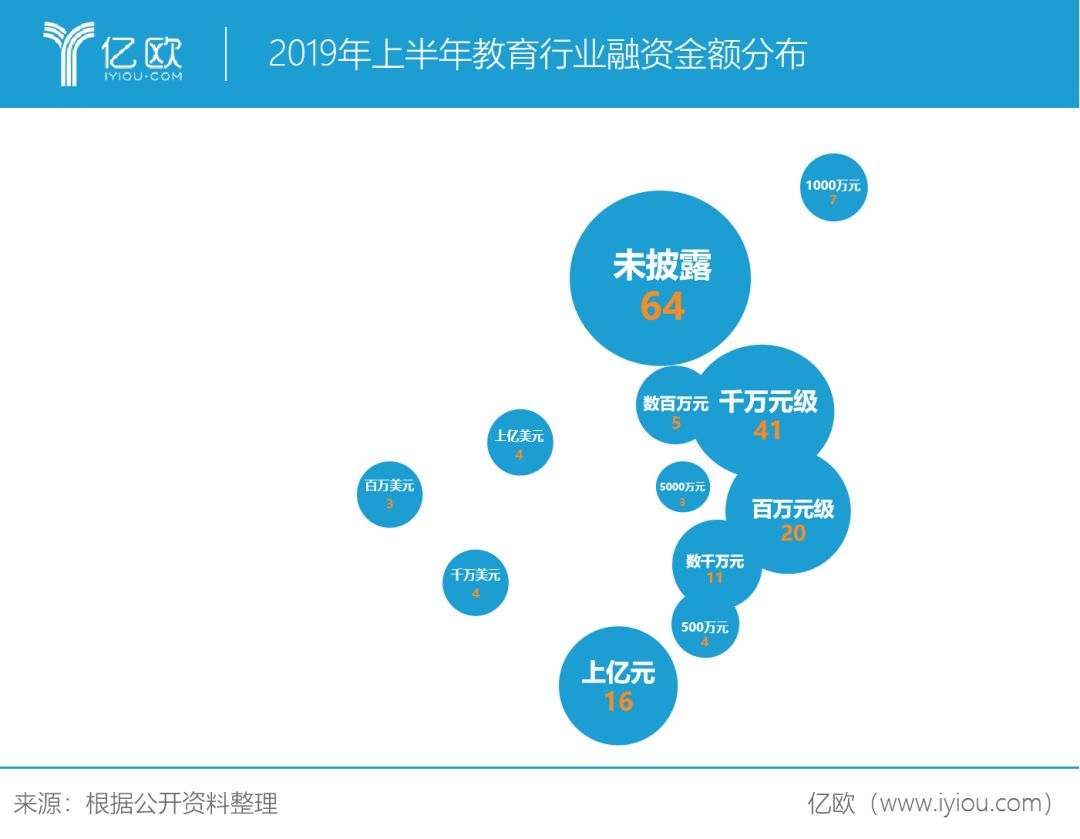

融资金额

美元偏爱后期成熟标的

通过上述表格,我们可以看到,美元偏爱后期成熟标的,在20起高额融资的教育标的中,美元基金投资超过半数。其中在赛道分布上,素质教育和K12赛道占比80%,发展更为成熟。

值得注意的是,学科辅导方面,掌门1对1、作业盒子、高思教育等均为D轮后期的高额融资,表明学科辅导赛道发展较为成熟,存量市场厮杀升级。而少儿英语、少儿编程赛道在A轮和天使轮阶段能融到超亿元金额,可以看出资本对此赛道增长前景的看好。

而在整体融资金额分布上,人民币投资依旧是主流。较于2018年上半年的融资数量和金额,2019年的整体投资趋于理性。从高额融资交易数量表现上可以看出,在线教育市场投资进入分化期,存量标的融资有所强化,发展到成熟期的优质标的仍是资本关注热点。

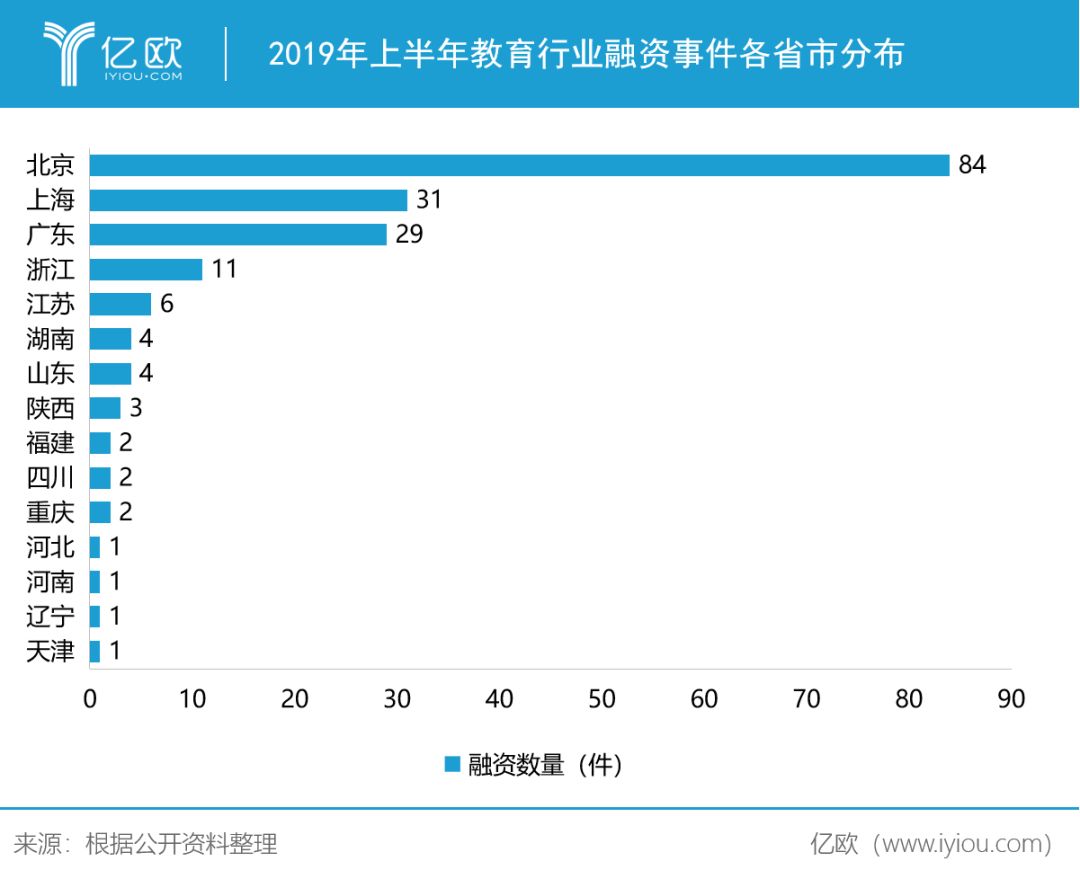

融资地区

北京依旧遥遥*

根据统计,在获得融资的企业地区分布上,北上广依旧数量最多。其中,北京共计84起,是上海的2.7倍。在北京的84起交易中,上亿元融资交易占11起。将一线城市融资轮次分布情况进行对比,早期融资(天使、种子)北京占18%,广东占45%,上海占16%。中后期(BCDE、战略融资)北京占25%,广东占26%,上海24%。一线城市集聚效应明显,北上广教育企业成熟度更高。

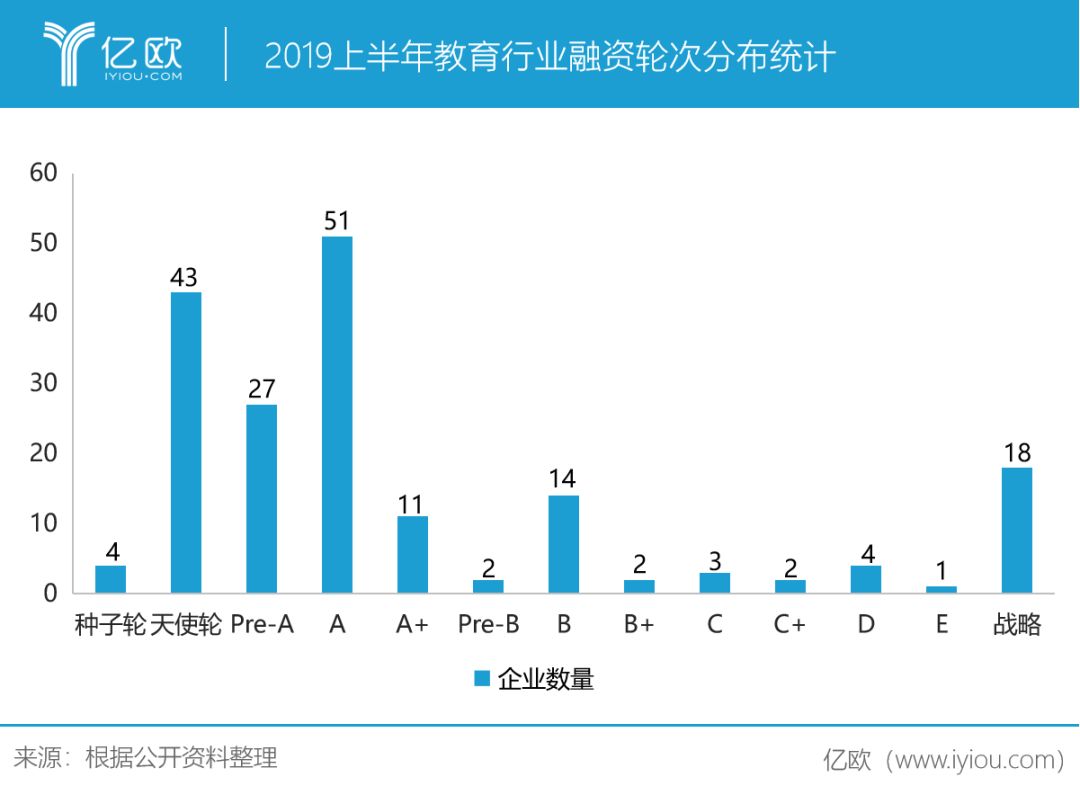

融资轮次

早期融资居多,后期占比不足十分之一

整体来看,A轮以前的融资数量达125起,早期融资交易占多数。其中,种子轮和天使轮阶段共47起。而B-E轮阶段的中后期融资数量共计28起。C轮以后投资数量走低,且集中在K12赛道,反映整个市场其它多个赛道并未成熟。

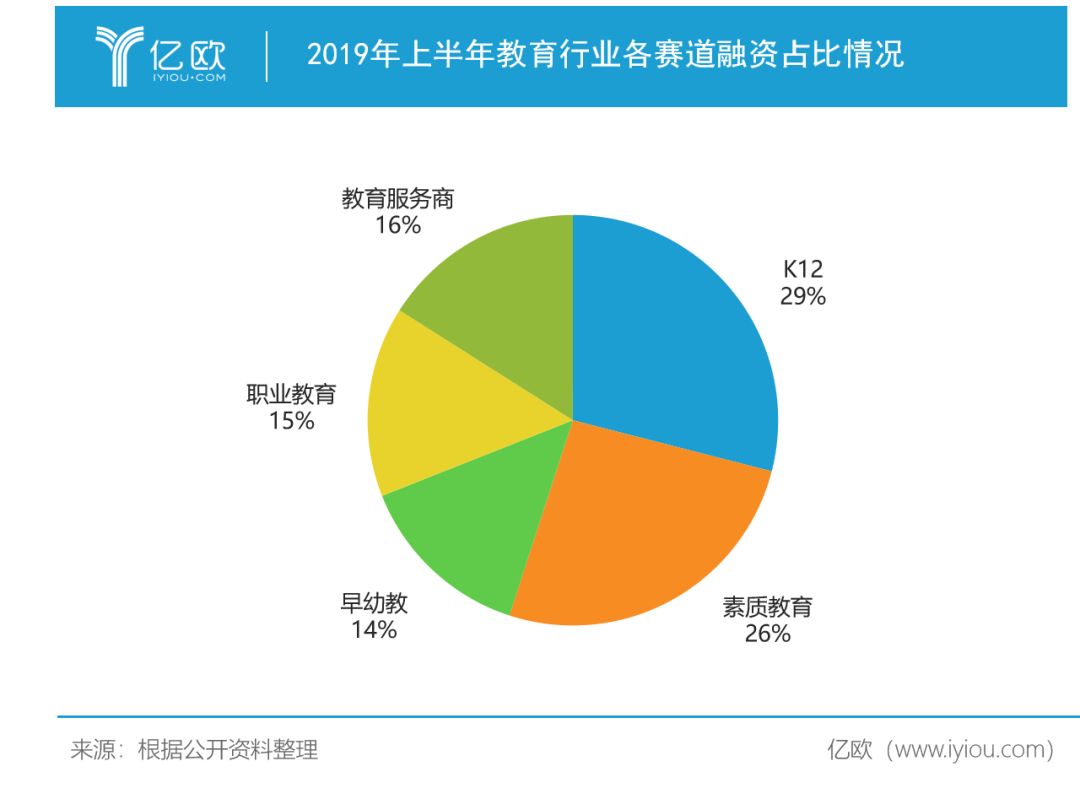

融资赛道

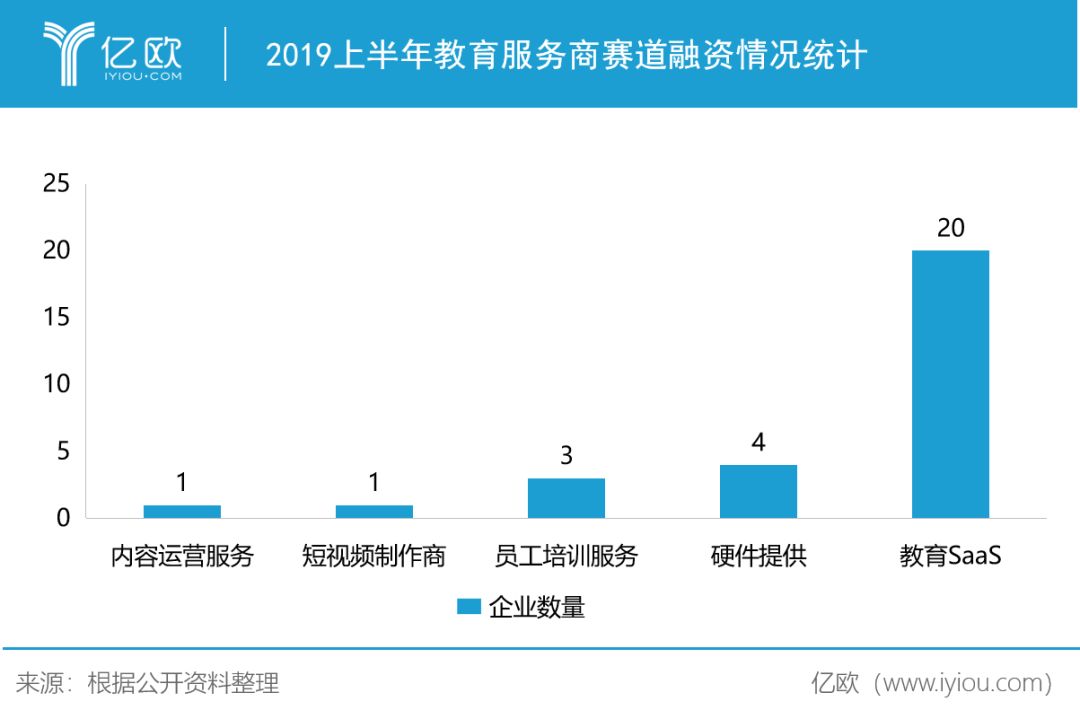

K12融资交易数量领跑,教育To B服务渐起

据统计,在上半年发生的182起融资事件中,K12赛道共计52起,素质教育47起,教育服务商29起,早幼教26起,职业教育28起。

从图中可以看出,面向K12阶段的素质教育和学科辅导等赛道投融资占比超过50%。无论是素质能力还是应试能力的提升,针对6-18岁孩子的教育投入比重依旧*。

紧追其后的是教育服务商赛道,一方面,新高考需求和教育信息化2.0政策的推动下,有关智慧校园、大数据服务的教育SaaS企业颇受关注;另一方面,在课外辅导机构受到管控和行业整体升级的大背景下,有关短视频制作、营销、管理培训等领域的to B服务类公司也开始兴起。

而素质教育整体融资情况与去年相比有大幅下降,编程类企业融资交易显著减少,被看好的体育赛道融资表现不佳。早幼教方面,幼教平台、服务商以及托育机构为上半年赛道融资主力军。

具体来看,每个细分赛道的情况各有千秋。

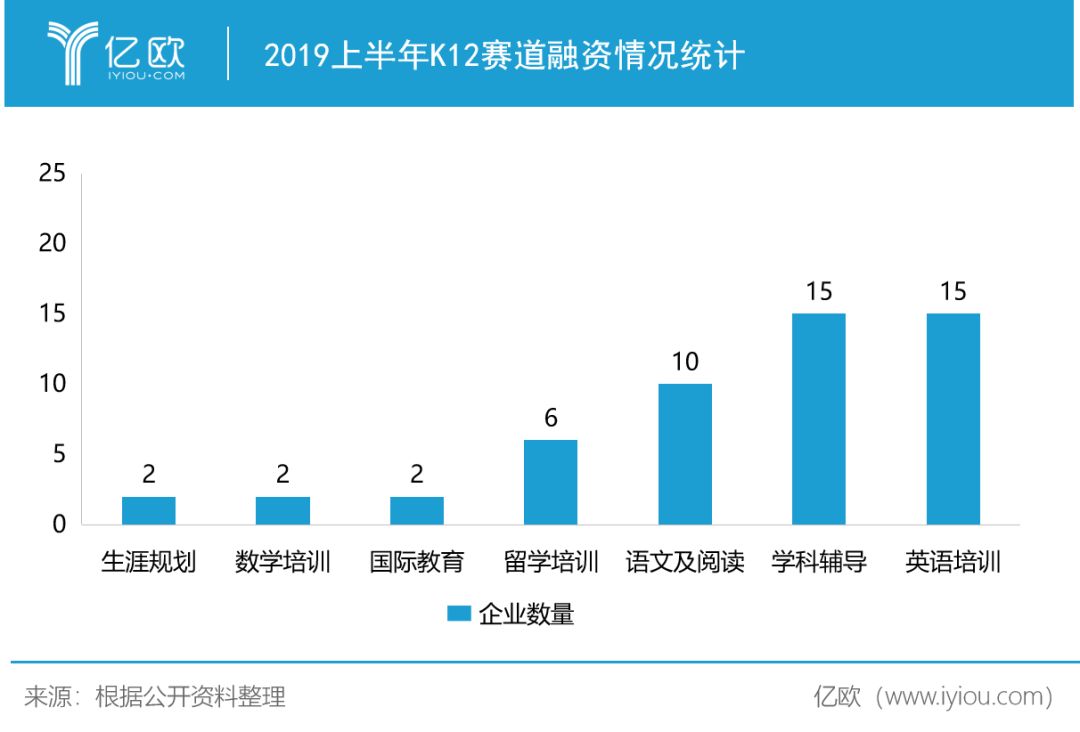

K12

英语培训数量最多,学科辅导表现强劲

在K12赛道上半年的融资交易中,英语培训领域以15起交易*,其中不乏早期融资阶段的企业。紧随其后的是全学科辅导领域也占15起,且融资轮次多数靠后。而语文赛道也以10起交易数量赶上,排在第三。语数英依然是大头。

其中,掌门1对1以3.5亿美元E轮融资领跑K12赛道。K12赛道是整个教育行业中后期融资集中地,轮次靠后,金额也大。中后期高额融资集中在K12学科辅导和英语培训,如高思教育、作业盒子、DaDa、阿卡索等。而在天使轮和A轮阶段,单学科辅导如数学、语文及阅读,留学培训服务等企业较多。

头部教育集团在K12领域出手的具体情况如下:新东方投资了在线外教口语教学的微语言、K12教育教辅资源供应的天利教育以及K12学科辅导企业家有学霸。好未来参投了在线少儿英语教育平台DaDa。精锐教育投资了中小学全科辅导机构锐思教育。沪江参投了传统文化课程培训机构秦汉胡同。

从融资数额来看,学科辅导领域融资基本集中在中后期,尾部企业或新入局者已经很难在该领域生存了,中小机构与头部机构的差距越来越大。

华平投资合伙人陈伟豪曾预测:“一对一辅导行业在未来五年的年增速将会达到20%,将超过4000亿人民币的市场规模”。可以预测,领跑企业还将会有金额更高的融资事件发生,且大鱼吃小鱼的兼收并购的事件将会爆发,行业洗牌也将加速。

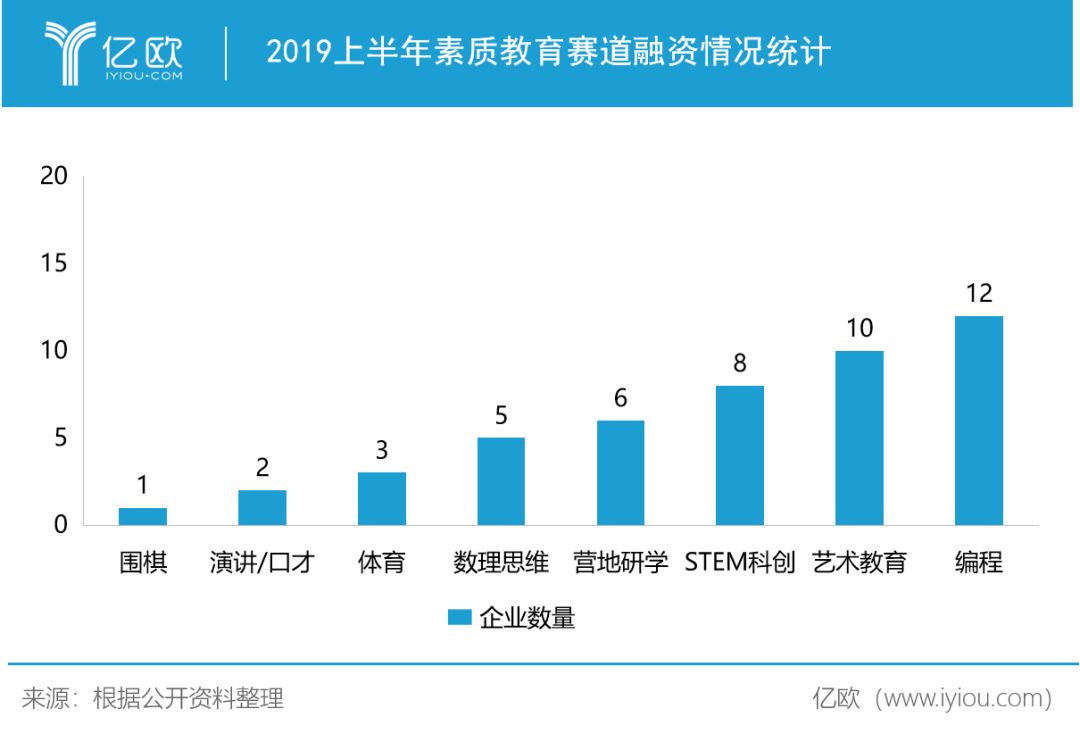

素质教育

编程赛道收紧,艺术教育和营地研学上升

素质教育上半年的融资交易中,编程以12起领跑,但同期相比,数量下跌明显。其中除了融资金额已经上亿的头部机构之外,还有部分处在天使轮次的新玩家。另一方面,艺术教育包括舞蹈(2)、音乐(2)、戏剧教育(1)、艺术通识教育(5)共10起,表现亮眼,新艺术教育形式开始受到关注。

具体融资轮次分布上,早期天使轮、A轮阶段企业类型丰富其中包括演讲培训、编程、科创教育、围棋、营地研学、数理思维、戏剧教育、舞蹈、艺术教育等,B、C后期阶段则以编程、科创企业为主。部分编程企业A、B轮次融出比较巨额的融资,可以看出目前编程企业还处在一个资本化、机构化、品牌化的过程。

素质教育非刚需、品类多的特点,决定该赛道的发展势必百花齐放。

从上半年的融资表现来看,编程、音乐陪练、数理思维等赛道与互联网结合紧密,在规模化、渗透率、融资金额等都跑在前面。但也有行业人士指出,这部分企业的实际价值与估值严重背离,在一个相对不是很大的赛道,各个资方投资大量项目,可能会导致未来一二级市场倒挂。

另一方面,围棋、戏剧、口才演讲等细分品类赛道的优质企业开始逐渐浮出水面。但是,由于多数小品类受众窄、天花板低,加上整体创业环境不太好,很难有集中爆发期。已经融资的企业如果没有实现自身造血、快速验证营运模式并做到头部,则难以继续融资。

除此之外,我们可以看到之前被关注的体育赛道融资情况并不理想。体育教育符合国家的教育发展方向,但并未能爆发。有业内人士向亿欧教育表示,体育赛道旧模式难以产生利润,新模式还未出来。而体育培训本身依赖线下教学的特点,偏重资产模式,难以通过“在线教育”模式培育用户快速做到规模化,其物理网点、地推团队及管理人员费用和成本也高,导致企业经营的现金流即使表现不错,实际上也难以产生利润。

艺术教育方面,目前,美术、音乐、舞蹈等都通过在线教育的模式进行了创新,且头部企业都已经跑出来了,加之本身赛道市场容量有限,未来入局者可能不会太多,主要竞争将集中在头部企业,未来或将还有大额融资交易披露。

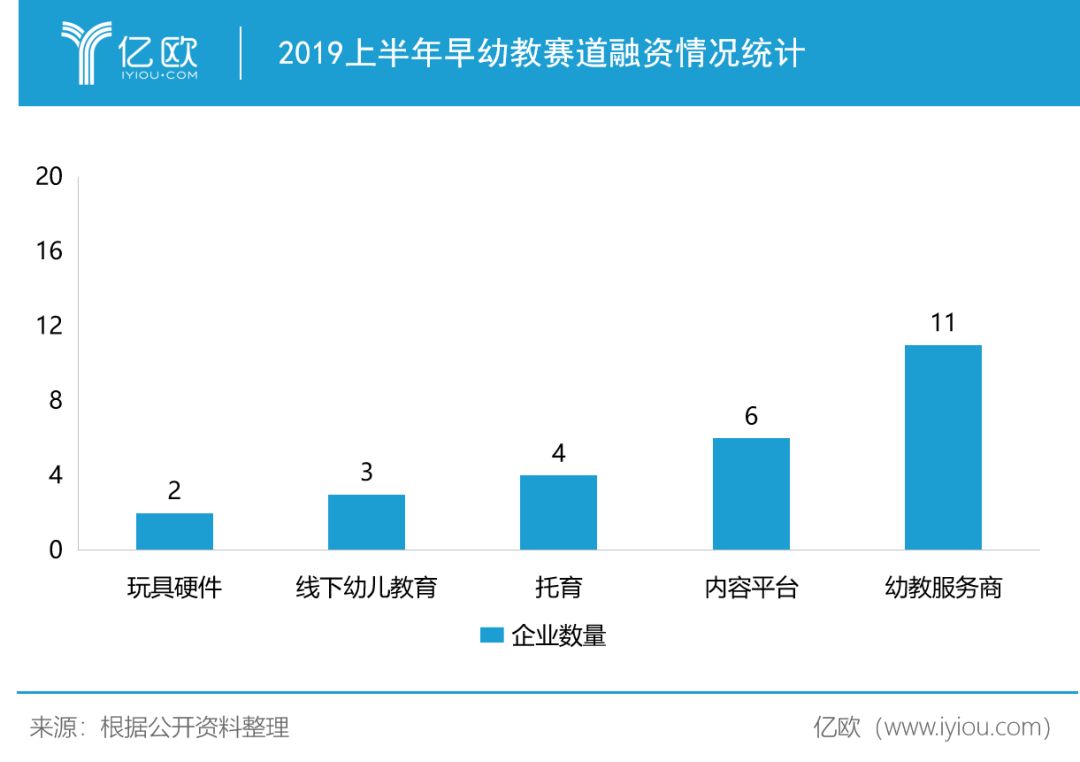

早幼教

幼教服务平台齐齐发力,托育领域差强人意

自政策发布后,以民办幼儿园为主营业务的投融资事件上半年基本没有。融资赛道集中在幼教服务商、托育、以及有关启蒙、戏剧、英语教学的线下机构。

其中,阿拉小优以最高3.6亿人民币战略融资领跑早幼教赛道。自2015-2016年母婴赛道小爆发后,母婴赛道投资逐渐趋于理性,马太效应明显。2019年上半年,母婴赛道早期融资极少,中后期仅阿拉小优。

通过梳理所获融资领域的分布情况来看,幼教行业的融资可以基本分为两个大方向。一个是由于宏观条件变化(政策调整,行业升级),整体幼教行业格局发生变化,面向B端的创业模式先后出现,其中包括幼儿园SaaS、幼教平台、幼教内容提供商等;另一个是,新消费风向下,针对新需求和创新幼儿教育模式的机构开始出现,如托育和以戏剧教育、英语研学等为依托的婴幼儿启蒙教育。

未来,托育和新的线下“亲子中心”将持续增长:Frost&Sullivan预测中国早教行业的市场规模将以16.1%左右的增速增长,并在2021年达到2710亿元左右。2018年《中国早教蓝皮书》数据显示,一线城市早教机构数量占比达到15.1%,而北上广深总人口仅为全国人口的5%,一线城市人均早教中心的数量是全国平均水平的三倍。表明二三四线城市早教机构数量缺口颇大。对优秀早教机构的需求缺口短时间不会变、新的类型的“亲子中心”和托育机构将层出不穷。

目前,托育赛道,在种子轮、A轮、B轮次都有成交交易,托育赛道模式在不断成熟。

幼教平台化也将是未来趋势:幼教信息化原始,导致行业格局分散。缺乏规模化的平台助力,行业标准难以建立,发展效率难以提高。在新的市场格局,催生出了新的“平台模式”需求。在上半年里,家校互动、内容提供商、幼师培训服务、教育SaaS等各类型平台化企业均获融资,受到资本关注。

教育服务商

教育SaaS为主将,新的服务模式兴起

根据2019年教育服务商领域融资情况来看,教育信息化/教育SaaS共20起,硬件设备4起,辅助教育机构做新媒体运营、短视频制作、管理人员、教师培训服务的5起。

其中,以新高考走班排课SaaS服务切入教育信息化领域的晓羊教育以1.5亿人民币B轮融资领跑教育服务商赛道。自新高考实施以来,新的需求下催生的走班排课、生涯规划、自主招生等领域的企业层出不穷。从晓羊教育此轮融资可以看出,强调渠道和产品的智慧校园服务模式已经跑通,智慧校园SaaS服务已经进入到下半场厮杀阶段。

在2019年上半年,头部教育企业新东方在该赛道投资了晓羊教育、视知TV;好未来、高思教育投资了腾跃校长社区;精锐教育投资了联培教育;立思辰投资了和气聚力。从头部教育企业在该赛道的布局来看,有关教育短视频制作及营销、新高考走班排课、校长及教师培训认证等领域的服务类公司受到关注更多。

从融资轮次来看,上半年教育服务商赛道没有D轮及以后的融资轮次交易,已经融到B、C阶段的基本还是分布在做在线课堂、智慧校园的教育SaaS领域。而在天使轮阶段的企业类型则比较丰富,其中包括人工智能算法工具与平台服务商、大数据征信平台服务、教育教学检测服务和学习一体机等新教育服务模式的企业。

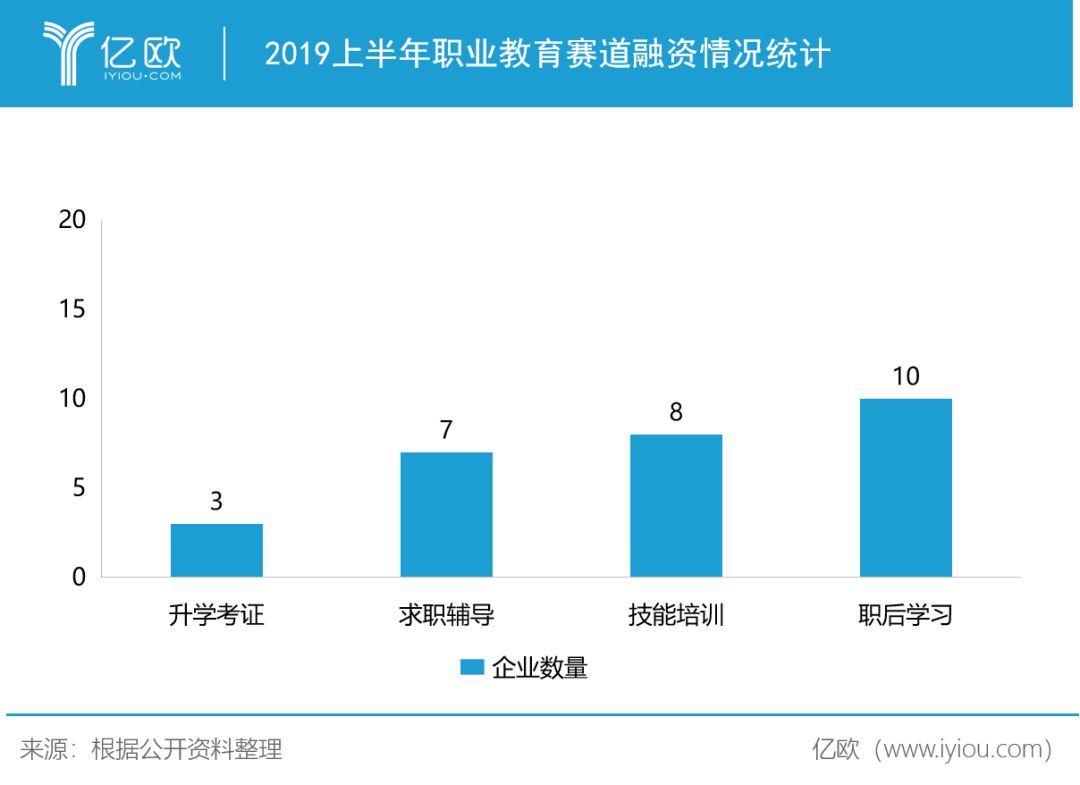

职业教育

早期融资阶段占81%,职教迎来新发展时期

2019年,职业教育在政策的推动下,颇受关注。但从上半年的融资情况来看,投资职业教育的多数为小资本机构,被投标的类别分散、小众但成长性高。

其中,在线学习平台三节课以1.3亿元B轮融资领跑职业教育上半年融资。小赛道也开始逐渐露出,如口才、消防、室内装修设计培训等。

另外,上半年职业教育融资占比较多的是轻资产的非学历互联网教育平台模式,无论是求职咨询、还是线上课程培训,多以平台模式为主。职教领域的头部企业慧科集团旗下慧科资本也投资了年轻人线上英语社区“轻课”、互联网从业者在线学习社群“馒头商学院”。

可以看出,专攻细分垂直领域,受众精准、市场具有增长潜力的企业是上半年职业教育标的重要的特质。

求职辅导类模式在上半年表现亮眼。亿欧教育认为,求职辅导类咨询平台是职业教育赛道入口级产品,具有汇集大流量、大数据的能力,未来前景可观。

轮次分布上,A轮之前的早期融资阶段占81%,可以看出,职业教育领域的创业热情逐渐被市场激活。

结语

新的政策环境变化、新的消费理念进步、新的科技手段深化,再加上市场自我驱动和资本加持,构建了2019年上半年教育行业的万千气象。

无论何时何地,在面对知识、信息、认知的更新迭代上,人只有通过学习来缓解匮乏感、焦虑感。所以说,教育是一生的事情。

亿欧教育持续看好教育行业的发展,看好整个社会对教育的投入。目前,教育行业的发展仍处在上升期,内容优化、服务升级、技术迭代等驱动因素还将继续带来更多变化与机遇,为行业注入更多想象力。

2019年已经过半,在整体创业环境不太好的情况下,教育行业早期和中后期融资的比例健康,教育行业趋势良好。但值得所有创业者注意的是,融资只是一种达到目的的手段,并不会帮助你成功。企业家的首要任务依旧是打磨产品、沟通用户、构建壁垒。