如果你对风险投资(VC)或私募股权投资(PE)有兴趣,多半听说过一个词:IRR。

在各种正式和不正式的情况下,IRR经常被用来评判一家基金的业绩好坏。对于一级市场的圈外人来说,这个看起来就很有专业门槛的词更具有迷惑性:它的中文译法叫“内部收益率”(Internal Rate of Return),通过基金所投项目在投资过程中的现金流来计算。相对于简单粗暴的回报倍数,IRR考虑到了投资行为中的时间价值、即投资效率,因而成为了“国际通行的、考量VC/PE机构的业绩指标”。

打个比方说,用IRR来比较不同基金的投资价值,类似于储户存钱时对比银行利率,一旦我们知道了几支不同基金“内部收益率”的高低差异,就像面对利率不等的银行储蓄——很自然就可以选择哪一支更值得投资。

当然,判断一支基金的好坏,要比判断你把钱去哪个银行储蓄要复杂得多。当一家基金提供了它于某年的IRR,我们是否就能了解它真实的投资成绩?到底怎样的IRR叫做优秀?不同区间的IRR又分别意味着什么?IRR就是LP(指基金的出资人们)*关注或者说最关注的指标吗?

这些正是IRR的迷惑性所在——数字看起来是客观的,但是数字里面,一样有故事。

2016年成立的软银愿景基金是目前全球*的私募股权投资基金。据孙正义5月初在该基金投资者大会上透露,截至今年3月,愿景基金整体净IRR为29%。尽管很多项目愿景都是到了D轮甚至更晚才进(瓜子二手车D+轮、Uber E+轮),但其定位仍然是一家不折不扣的VC而非PE Fund。那么,该如何理解它29%的IRR?

另一家主打消费品投资的新三板挂牌机构——天图投资,4月底发布的财报显示,对天图当前收入贡献*的前5支基金总投资最高回报倍数介于1.00-1.59倍之间;最高IRR为21.83%,*仅0.06%,5支基金平均IRR为12%。作为一家PE基金,这个数字又代表了一个怎样的成绩?

事实上,把不同投资阶段的基金放在一起比较IRR,对于偏后期的基金来说是不公平的。投资行为从早期到后期,是一个基金的风险和回报同步收敛的过程。通常来说,早期的项目投资成本小,成长速度快,早期投资基金有更大的可能性在短时间取得惊人IRR;而PE阶段项目本身已经发展到一定规模,投入成本大,成长空间有限,IRR数据并不如早期的好看。

但另一方面,投资PE的确定性比早期基金更高,相比之下IRR更为稳定。根据Cambridge Associates的统计(以下简称CA),成立于1993年-2016年的PE基金们,IRR中位数在7.25%-21.74%间波动,而VC基金的起伏则大了很多:中位数的*点只有-4.21%,高点却达到了41.65%。

这意味着,如果这20年里你花钱投资美国PE,只要你不是个倒霉蛋、维持着中等程度的运气,就能获得一个接近北京房价涨幅的投资收益水平(北京自2014年起房价年均涨幅约为17%)。但投资VC就难说了。*点的负IRR意味着鸡飞蛋打还要赔钱,而类似于美国早期投资机构Benchmark Capital投Uber这样的超高回报明星项目呢,一个项目赚回整个基金的案例也并非罕见。

所以对LP来说,考察不同投资阶段的基金,本身就有着完全不同的预期。根据36氪对中国股权投资市场活跃的LP的的走访和问卷调研,我们大致可以得出这样一个数据:从目前正在市场上募资的基金向LP展示的过往业绩看来,对人民币VC而言合格的IRR门槛在25%-30%(根据不同LP的而异),而人民币PE的IRR红线则在12%-18%。

回到天图和软银愿景基金的成绩单。前者作为PE,IRR 12%的平均水平对于LP来说看起来“将将可以接受”,但不能忽略的是,这还是其回报*的前5支基金的成绩。而29% IRR的软银,对于其出资方来说这应该是一个相当激动人心的成绩——我们不要忘记其986亿美金、全球VC巨无霸的规模,在如此之大基金体量上的要挣得29%的IRR可比一支规模5亿美元基金要难得多得多。但软银还没有走完它整个投资期,如果LP们最后能稳妥地将29%的回报拿到手,那孙正义大概率还会募到下一个千亿美金,甚至更多。

葡萄酒有年份,基金成立年份、投资业绩也有明显的大小年。在90年代,全球VC/PE市场搭上了互联网黄金时代快车,成就了一批投资神话。而在2000年泡沫破裂前后成立的基金就没有那么幸运了。

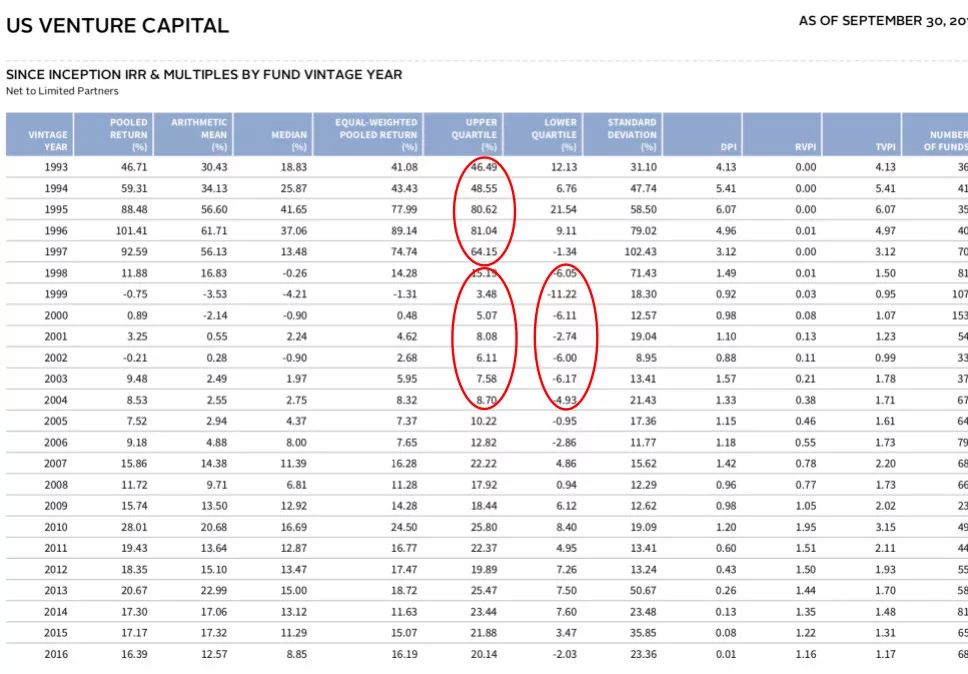

根据CA统计的美国市场数据(见下图),1993年正是互联网泡沫膨胀前期,这一年成立的VC基金上四分位IRR为46.49%,之后4年里,这一数据飙升至81.04%。这期间的投资神话被不断创造,1995年成立的Benchmark Capital在那个时代一战成名。他们1997年投资了eBay,后来eBay成长为巨无霸互联网公司,Benchmark Capital单靠一个项目就收回了6亿美金。这是投资“大年”里的皆大欢喜,单单一个项目就能给成功陪跑的VC基金创下极高的IRR奇迹。

自1998年开始状况急转直下,美国互联网泡沫由繁荣期逐渐走向破裂,长达7年的资本寒冬开始。即使业绩*上四分位VC基金IRR始终徘徊在个位数(3.48%-8.7%),下四分位的基金IRR甚至全部为负(-2.74%至-11.22%)。目前在做基金二手份额交易业务的光尘资本合伙人耿希玉在接受36氪采访时感叹:“美国在互联网泡沫破裂前几年成立的基金,如果一个项目都不投,让钱都在账上放着,那基金的IRR就能进行业前10%了。”“小年” 基金的残酷性在于——在那些很差的年份里,投资人们比拼的是远见和克制。

按成立年份(1993-2016)统计美国VC行业基金IRR及回报倍数情况

数据来源: Cambridge Associates

中国互联网公司背后资本的回报大年出现在2014。阿里巴巴赴美上市是当年*的案子,在2000年、2004年以8000万美元连续两轮入资阿里的软银赚的盆满钵满,按照阿里巴巴美国上市时2314亿美元的市值计算,软银占股32.36%,账面回报936倍,IRR回报达63%。这一年也是回报中国资本的高光时刻,聚美优品背后的真格基金,京东背后的今日资本,陌陌背后的经纬中国都收获了漂亮的投资回报数据。

在市场好的时候,对于投资机构而言最重要的事是不错过全垒打项目。“一家一线GP*的风险不是赔钱,而是错过一个赛道,甚至是一个时代,错过的代价就是掉出一线GP的梯队。单项目亏损可以接受,但错过不可原谅。”光尘资本合伙人耿希玉表示。

机构的成立年份就像葡萄酒的酿造年份一样,不同年份成立的投资机构能够找到“好质量的葡萄”的概率不同,最后迎接的命运也不尽相同。如何在大年里避免错过,如何在小年里克制守纪?是投资新生代和老生代共同面临的议题。

不同于考察基金回报的其他概念,IRR的特殊性在于——它考察的是现金流的流通和效率。因此,当投资项目处在一个高速增长、资本看好的行业中,其估值会在短期内快速翻升,IRR的取值也会相应变高。

例如过去3-4年的消费、TMT行业,To C端项目裂变迅速,成长周期短,增长曲线陡峭,主要投资相关领域项目的基金IRR数据增长飞快。

一个突出的案例是高榕资本。作为拼多多A、B两轮领投方,该项目账面回报就高达34倍,项目IRR超越100%。拼多多2018年财报显示,拼多多市值超过275亿美元,按高榕资本持股8.4%计算,高榕在拼多多的股票价值超23亿美元。按高榕官方披露基金总额折合约150亿人民币,这意味着拼多多一个项目挣出了相当于高榕所有管理着的四支美元基金和四支人民币基金所有资金总和。

与之相反,企业服务等技术驱动型行业成长周期较长,投资基金的IRR前期增长平缓,3-4年后会才会有明显的提升。线性资本主要投资企业服务、大数据和泛智能领域,其创始合伙人王淮表示:“对于一支投资To B行业的基金,运营5年的IRR能达到20-30%之间,就已经是一个非常不错的水平了。”

技术领域的投资和募资,LP和GP互相都更为挑剔。LP对GP合伙人的产业背景、专业性要求严格;而GP则希望融到那些理解技术领域、能够看懂项目奥义的直投策略型母基金机构的钱。LP与GP需要站在一起去理解和判断项目承载的潜力——硬核技术类的项目投资3-4年间通常并不会有好看的IRR,直到技术成熟、应用场景跑通,才能见到指数级增长,这要求投资人和LP长期有耐心。

当然,行业热度导致的项目后续融资速度对基金IRR也有很大影响。“技术领域很少有专业的人民币基金做B、C轮投资,如果项目到了这个阶段有收入,有利润,还能融得到。但如果什么都没有,只讲成长的故事,很难融到钱”,王淮表示。技术类项目的发展,要求LP和GP的眼睛都放眼未来,而不是注重一时的账面数字。

所以IRR也具有行业属性,同行业、可对标的投资基金放在一起对比才有意义,其IRR的差异才代表基金的业绩水平高低。

成立不久的新基金,一旦有一两个项目进入下轮融资,估值上涨,短期内的IRR就会有显著提高。但一家公司在的发展中存在诸多不确定因素,只有最终真正能给基金带来退出回报的项目才能反映其真实投资成绩。按照一般人民币基金3+2+2(3年投资期,2年退出期,2年延长期)的存续期来看,基金运转到第5-6年时,投资期结束,项目陆续退出清算,此时的基金IRR是真正具备参考价值的。

IRR只能作为判断机构表现的众多因素的其中之一。“如果用一支基金创立前三年的IRR来判断,打个比方来说,就是用小学三年级的成绩来判断他是否能上清华,虽然有借鉴意义,但错判的几率很高。”线性资本王淮表示。

因此除了IRR之外,LP们重点关注的数值还有DPI和MOC。

其中,LP对DPI(Distribution over Paid-In,投入资本分红率 )的关注度最高,因为这意味着基金通过项目退出或是分红实际返还到LP手上的真金白银;而MOC(Multiple of Capital Contributed,资本回报倍数)就是我们平时经常看到的“某项目给某机构带来XX倍回报”,是一个简单粗暴的静态指标,能够一目了然投入成本翻了多少倍,不足之处是没有考虑资金的时间价值。

IRR、MOC、DPI都是判断一家基金的业绩水平的重要指标,在投资不同的阶段,LP可以分别运用这三个指标评价基金业绩。在基金成立的早期阶段,LP主要关注MOC,看账面上投入成本翻了几倍;基金成立4-5年之后,基金运营由投资期进入退出期,LP会开始关注IRR,IRR越高表示整体收益水平越高;而到了基金退出清算期,DPI与LP的钱袋息息相关,无论项目或者基金发展得有多好,实际到手的银子才落袋为安。

“有一个理论叫做不可能的铁三角——在看MOC,IRR,DPI三个指标的时候,重心选一个,然后再结合其他两个指标。”光尘资本合伙人耿希玉解释,从利益一致性的角度来说,MOC、IRR、DPI为不同的对象服务。

一个微妙的规律是,IRR与GP自身的利益更一致。“很多GP募资的时候会展示漂亮的IRR,这里面有很多方式能让IRR更好看,也可以通过不断向估值增长较快的项目上加注来策略上提高IRR。例如在光尘经手的基金二手份额交易中,一些GP会使用不同估值方法对Portfolio进行估值,然后选择数字最高的那个列入基金整体业绩。”耿希玉说。

DPI和LP的利益有着更高的一致性。可以认为,DPI值越大,LP到手收益越多。DPI倍数等于0代表没有任何分红,小于1时说明没有收回所有成本,DPI等于1时是投资的损益平衡点,代表成本已经收回。只有大于1时,才说明投资者获得超额收益,实现了财务回报。

财务数据是专业化、机构化的LP判断基金业绩水平最基础的硬性指标,但股权投资实操状况永远比想象中复杂的多。只有通过将数据和项目实际发展情况结合,形成一个立体纬度的判断,才能剥开机构的真实面目。