年轻人越来越不愿意结婚了。

前不久,国家统计局与民政部公布了一项数据:2018年我国结婚率仅为7.2‰,创下了2013年以来的*值;与之相应的是持续走高的离婚率,2017年突破了3.2‰。如果再加上近几年表现不佳的新生儿出生率,母婴行业的发展前景蒙上了一层阴影。

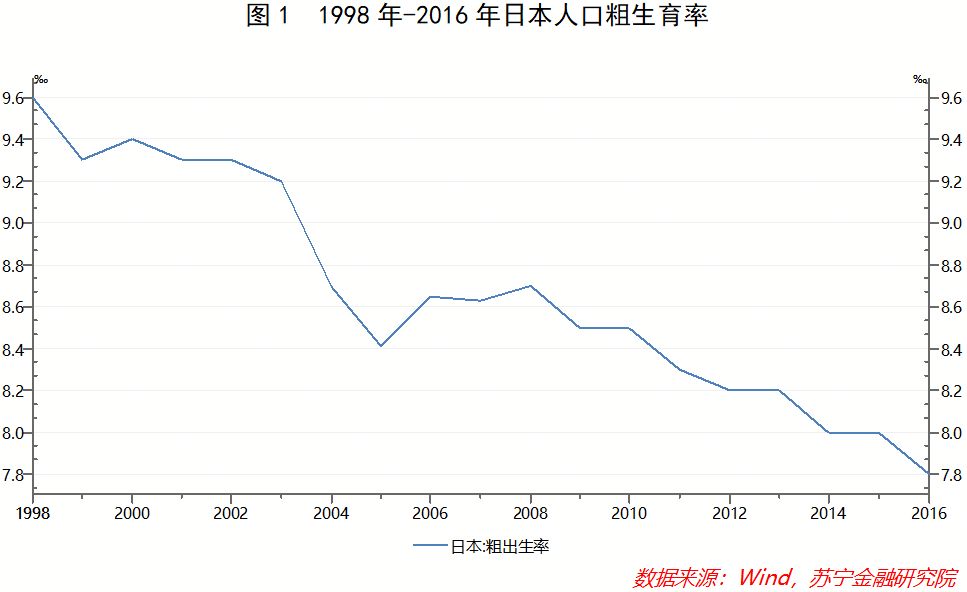

不过,要说少子老龄化,一水之隔的日本远远要比我们严重。在经历了40余年的人口出生率走低后,日本自2016年起,已经连续三年新生儿不足100万。然而,即使在这样的大环境下,日本仍有一家母婴公司做到了连续20年营收增长,堪称逆风飞翔的典范。

这家公司有哪些成功之道?能给我们带来哪些启示?请看下文详细解说。

1

这家公司就是日本大名鼎鼎的西松屋,成立于1956年,于1999年在东京交易所上市,是目前日本店铺数量最多、营业收入规模*的母婴专卖店。据公开资料显示,2018财年西松屋共拥有门店数量981间,实现营收1373.09亿日元。

回顾西松屋的发展历程,它自1997年前后迈出向全国快速扩张的步伐以来,几乎一直处于日本人口出生率持续下行的通道上(参见图1),其间甚至还连续数次遭遇重大意外事故的影响。

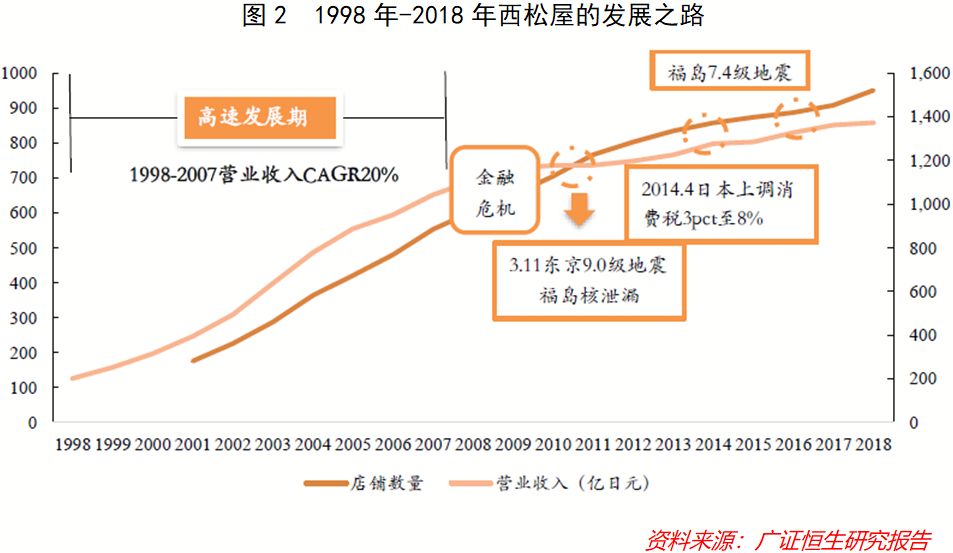

可令人称奇的是,西松屋几乎一直保持着稳定的增长态势——1998~2018财年,营业收入CAGR(复合年均增长率)高达10.64%,远远超过日本GDP的年均增速;门店数由不到200家增至近1000家;市占率也常年保持在6%左右。

按照广证恒生的研究报告,西松屋在1998年以后的发展历程,大体可以分为四个阶段:

(1)1998~2007年,西松屋的营收与净利润保持着两位数的高速增长,CAGR分别为20%与30.11%;

(2)2008年,受国际金融海啸影响,日本经济持续低迷,西松屋的营收放缓至5%左右,净利润出现上市以来的首次下滑,不过2010年恢复了利润增长;

(3)2011年3月的东京大地震引发了福岛核泄漏,日本部分区域物流停止,西松屋当年有119家门店被迫停业,导致2012财年净利润腰斩;

(4)2013~2018年期间,西松屋经历了2014年的消费税上调与2016年的福岛大地震,不过其营收仍在增长,并逐步实现净利润的恢复。

总结起来,西松屋的发展之路可以用下图2表示。在新生儿数量接连下降、经济形势低迷与天灾人祸的频繁冲击下,西松屋仍然能快速扭转颓势,保持正向营收增长、不断拓展门店与修复净利润,当中必然有其过人之处。

那么,西松屋是如何逆风而上的?笔者认为,最为重要的因素是西松屋自身强大的经营能力。在此,我们将从“开源”与“节流”两方面加以阐述。

2

先来说“开源”,即想办法提高或稳定单店营业收入,关键在于两个指标——客流量与客单价,而这也是提升母婴专卖店单店营业收入的重点与难点。

我们知道,母婴行业专门满足母婴消费群体的购物需求,相比于一般的商超,母婴店能提供的商品更为垂直,因而SKU数量和种类不占优势。西松屋将自己定位于平价、高性价比母婴产品提供商,走的是亲民而非中高端路线。如此一来,西松屋的品牌效应也并不像CK、LV等中高端品牌那般,能够给人留下极为深刻的印象。

不过,西松屋的高明之处在于扬长避短,选择推行区域集中开店的地域垄断方式,以此放大在消费者心智中的品牌效应,进而实现竞争分流,这便是西松屋针对客流量的打法。

所谓的区域集中开店,是指新开门店尽量围绕已有门店,这样便在固定的区域内实现了门店的高密度分布。根据广证恒生的研究报告,西松屋将业务重点铺在了关东、中部、近畿等核心区域,并常年在此开设大量的新增门店,这样就潜移默化地增强了核心区域的客户黏性。

除了核心区域长期集中开店外,在争夺其他地区的市场时,西松屋同样也是将集中布局作为杀手锏。比如,在1998年进军九州地区时,西松屋连续7年大量开设新店,使得其在九州的新增门店数量占总新增门店数量的1/5。2001年进军东北地区与2003年布局北海道市场时,西松屋也采取了同样的开店策略。

在客单价方面,西松屋的做法是为消费者提供更丰富年龄段的产品,同时发展多类型单店模式,进而提升客单价水平。

自1999年上市以来,西松屋的扩张步伐明显加快,这固然离不开资本的支持,不过更为关键的可能还是在于西松屋一直致力于满足更广泛的消费者需求——一方面是扩大消费年龄群体,提供更高年龄段的产品;另一方面则是围绕已有群体提供更多的周边产品。

从2018年西松屋的营收结构来看,与新生儿直接相关的是0~6岁婴幼儿及孕妇用品,不过这一板块仅仅占公司全部营收的13%;而更多的收入来源是6个月以上儿童的服装、鞋帽、玩具、家具、儿童用品等,营收占比达到了87%。这从侧面反映出,西松屋的经营早已摆脱了对新生儿数量的依赖,换言之,即便是日本新生儿数量再怎么减少,也暂且不会对西松屋的经营带来实质性影响。

此外,西松屋还不断发展多类型单店模式,以适应更高消费年龄段的品类扩张。为了在原有基础上向更高年龄段的消费群体拓展,西松屋于2012年起升级了门店策略,侧重于在拥有大型停车场的独立购物点或者综合性购物中心的地带新开设1000㎡以上的门店。久而久之,西松屋的门店类型更为多元化,这也间接助力了客单价的提升。

3

再来说“节流”,即节约产品成本与运营成本,这直接关系到公司的净利润率能否得到改善与修复。

针对产品成本的节约,西松屋的策略是建设自有品牌谋求差异化运营,同时推行规模化采购。

具体而言,西松屋自2013财年起,开始推出自主育儿产品品牌Smart Angel以及童装服饰品牌ELFINDOLL,并将其经营得有声有色。到了2018年,西松屋的童装品牌在全日本的市场占有率达到8%,位居头部。

此外,西松屋还大力推行全球规模化采购,积极与中国、孟加拉国、柬埔寨等国家的商家进行接触寻求交易,以降低采购成本,效果也是极为显著。公司财报数据显示,2001~2018年期间,西松屋的采购成本一直不断下降,这也是其净利润能够在遭受重创后逐渐修复的重要原因。

除了产品成本外,西松屋还在经营上不断创新,以求提高效率、降低成本。最直接的例证便是公司推进的“超级店长制度”。

门店的快速扩张,客观上要求西松屋拥有大量的店长储备。然而,西松屋却创造性地支持一个店长管理区域多个门店,考核要求也以区域总业绩为准而非某一家店面,这就是所谓的“超级店长制度”。于是,店长的工作热情被完全激发出来,并且让公司减少了对于店长人数的需求,提高经营效率的同时也节约了人力成本。

不仅如此,西松屋还推行了“总部集中耗时作业制度”,即耗时费力的作业集中在总部处理,这就能让商品以快速陈列的状态进货到门店,比如将服饰与衣架装备在一起、按类别配送等。此外,西松屋还采用统一的商品陈列方式,这就使得门店的工作内容标准化与简单化,其好处在于门槛较低,便于西松屋雇佣成本更低的兼职员工来完成,优化员工结构。受此影响,西松屋对于正式员工的需求数量逐渐减少,即便是门店总数早已于2007年超越正式员工总数,也不妨碍其业务的扩张。

做个简单总结,西松屋的致胜之道在于以下几方面:

*,抢占存量市场,在特定区域内集中开店以提升当地的品牌影响力,增强客户黏性;

第二,拓展增量市场,扩大受众范围,尤其是较高年龄段客户的需求,并不断发展多类型单店模式;

第三,建设自有品牌,谋求差异化运营,推行规模化采购;

第四,强化机制创新,基于超级店长与集中耗时作业等制度来提质增效。

4

西松屋的发展经验无疑是值得我们借鉴与学习的。

自2015年“全面二孩”政策放开以来,我国的母婴行业迎来了发展新机遇,而国人的消费升级大势也让越来越多的母婴用品消费人群对于商品品质有了更高的要求。尤其是考虑到母婴用品的特殊性,其质量的好坏与材质的优劣很可能会直接影响母婴的健康与安全,这就让更多的消费人群愿意在上面投入更高的花费。

也正因为如此,越来越多的商家看到了母婴行业背后潜藏的巨大商业价值,除了业内的老牌劲旅外,巨头们也纷纷有所动作。比如阿里注资宝宝树,苏宁收购红孩子等等,行业的前景理应是一片星辰大海。

然而,国人生育意愿持续下降、新生儿数量的逐渐减少,似乎正在成为制约母婴行业高速发展的拦路虎。不过,如果读完前面的文字,或许你会深刻感知到:在外部环境不景气的日本,仍有西松屋这样的母婴巨头做到了逆风飞翔,那么我们是不是也应该对国内的母婴行业充满信心呢?

此外,我辈需要清楚的一点是:在很多时候,内因比外因重要得多。诚如当年日本国民经济的由盛转衰,其中固然有美日贸易争端的因素,但真正将其推入“失去的二十年”深渊之中的,却是本国的房地产泡沫崩溃。这似乎也印证了一句话:命运线总是掌握在自己手中。

“千磨万击还坚劲,任尔东西南北风”,只要我们自己不断创新,勇于进取,纵然再怎么艰难,总能够闯出一片天地。

我想,这才是西松屋给予市场的一个极为重要的正面启发意义。