大部分时候,巨头的衰落远比复兴更容易引发众人关注。

本月初,宝洁宣布了从巴黎泛欧证券交易所退市。相比纽交所99.9%的证券交易量,宝洁在欧洲资本市场的流通性和成交额着实不值一提。但消息一出,宝洁原本仅是纯技术性的操作被无限放大,“宝洁退市,快消巨头辉煌不再”、“倒退回十年前”、“跌下神坛”等言论刷爆朋友圈。

一片唱衰中,日化巨头宝洁还能迎来它的“黄金时代”吗?

宝洁隐忧

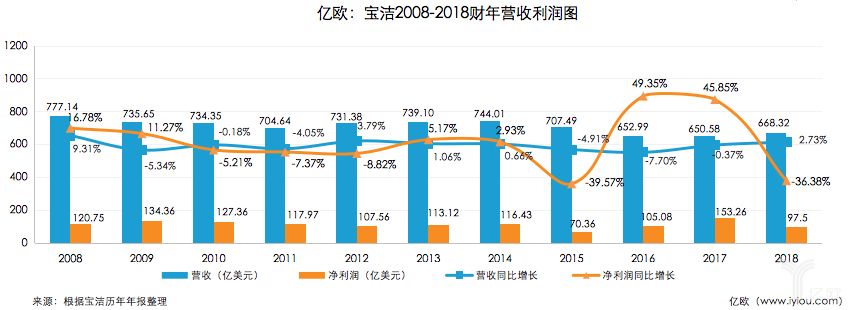

回顾宝洁过去182年的历史,这头“巨兽”最令人难以望其项背的,恐怕是无孔不入的品牌触达能力以及庞大的渠道体系。不管是世界一线城市还是五线开外的乡村小镇,几乎都听过海飞丝、飘柔、舒肤佳等品牌。鼎盛时期的宝洁旗下品牌一度超过300个,2008年的营收达到了835亿美元,净利润更是达到120亿美元。

宝洁强大的体系网,让资本难对它丧失信心。这次巴黎退市后,其在纽交所的股价已超100美元。

但就像硬币的正反面,宝洁风光无两的另一面,是十年以来全球销售额接连出现停滞或者下滑。尤其在2016年跌破了700亿大关,净销售额652.99亿美元。虽然2016以及2017年财报显示,宝洁净利润同比增长幅度较大,但情况仍没有好转,2018年,宝洁净利润再次跌回100亿美元之内,同比下滑36.28%。

宝洁一袭华丽的外袍下,布满了虱子。为了挽回颓势,它开始了一系列自救运动。

宝洁3次“瘦身”

消费需求升级、电子商务席卷……宝洁身处的时代不再是自己所熟知的,曾经引以为傲的众多品牌、完善的渠道,逐渐成了背负的“重担”。

宝洁决定“瘦身”减负了。

1、精简营销费用

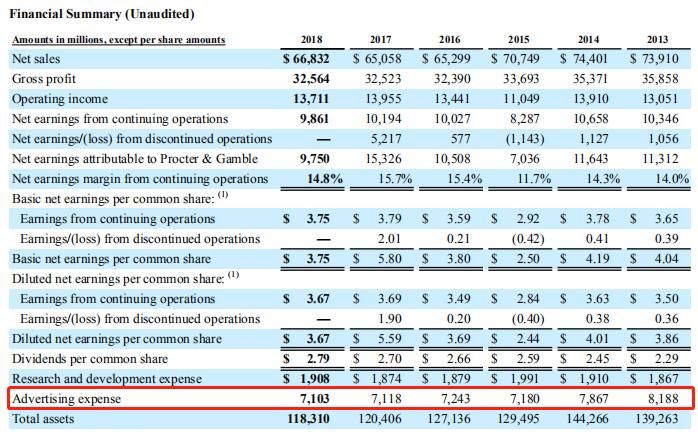

2013年开始,宝洁一直在削减自身的营销费用,从2013年的81.88亿美元削减到2018年的71.03亿美元。

过去,传统媒体广告投放向来是品牌主们打动消费者的首先选择,不管是报纸杂志还是广播电视,只要面向大众的宣传渠道就能看到快消品的广告身影,宝洁、雀巢、联合利华等巨头,不知道养活了多少4A广告公司和PR代理商。

然而,传播方式的改变以及数字营销的崛起,让宝洁意识到营销策略是时候要改变了。

从2015年起,宝洁逐步把全球的广告和PR代理商由6000个精简到目前的2500个。在缩减广告预算的同时,营销支出的占比也发生了一定的变化,从传统媒介向数字展示、在线视频、搜索营销等非标准媒介转移。宝洁全球总裁David Taylor在2018年的投资者会议中表示,通过改革,宝洁过去四年节省了近10亿美元的代理费、广告制作成本,公司正在消除媒体供应链中的大量浪费。

此外,Taylor还表示,2018年至2021年计划砍掉约4亿美元营销预算,并减少约50%目前合作的代理商数量。

2、精简品牌数量

与精简营销费用同时进行的,还有宝洁集团对旗下品牌数量的精简。

2014年8月,与宝洁当年Q4季度财报同期宣布的,还有其“品牌瘦身计划”:准备在1至2年时间内,剥离年销售额不到1亿美元的中小型品牌,加速销售增长。随后,金霸王电池被出售给了股王巴菲特,沙宣、威娜、蜜丝佛陀以及包括香水业务在内的43个品牌,打包卖给科蒂集团。2017年,宝洁宣布将再次缩减品牌数量,从当时的超200个减少至65个。

这一系列的“瘦身运动”,效果显著。根据财报显示,2019财年第二季度,宝洁净销售额达到174.4亿美元,同比增长8%,超出了华尔街预期的171.5亿美元。其中美妆品牌表现*,同比增长8%,SK-II和玉兰油Olay的组合提升明显,不仅连续几个季度的销售增长都是两位数,在中国市场也有明显提升,包括佳洁士在内的保健部门也增长了5%。

3、精简部门架构

2018年年末,宝洁宣布将在2019年7月1日起实施新的运营架构,将现在的十大业务部分精简至六个,只剩下纺织品和家居护理、婴幼儿和女性护理、家庭护理和新事业、理容、保健、美妆六大部门。届时,每个部分都将拥有独立的CEO,负责该部门品牌、产品和包装创新、消费者洞察等一系列工作,并直接向宝洁总裁Taylor汇报。

除了组织架构的精简,宝洁还将继续降低企业的资源水平,把约60%的企业工作转移到业务部门和市场。

宝洁“大刀阔斧”的精简,将主要精力集中在核心业务,扫除了一些前几年业绩增长停滞带来的阴霾,但这些还远远不够。

宝洁寻求“定心丸”

相比业绩增长停滞,宝洁更担心被时代抛弃,数字化与智能工厂就成了这颗“定心丸”。

2012年在Robert McDonald在任职CEO期间有一项使命:让宝洁公司成为世界上最有科技含量的公司。在这个多层级、多架构、多品牌的庞大组织架构中,如何运用数字技术和分析科学来促使公司整体运营效率的增加,在产品生产、品牌建立、消费者触达等方面做到创新,成为了重中之重。

尤其是在生产端,宝洁工厂通过数字化的管理、柔性生产等方式,来满足如今更为个性化、定制化的商品需求,并通过使用更多的传感器技术、图像识别技术、自动化技术等,提升产品的品质和整个供应链的效率。

以日本宝洁为例,在与世峰数字签订了战略合作协议后,后者为前者提供虚拟现实、增强现实、三维数字技术等服务支持,并且将数字化工厂概念和虚拟现实技术紧密结合起来,建立全三维的数字工厂动态监控平台。系统应用贯穿宝洁公司整个经营管理环节,包括工厂生产管理、物流管理和产品营销等。

与此同时,工厂生产流程过程中产生的实际数据,能实时反映到虚拟工厂场景上,实现数据可视化。通过系统,用户可以直观监控工厂的生产情况,评估生产方案,预测方案效果等。这些强大的功能将为日本宝洁公司管理带来巨大的生产效益,使企业管理正式进入工业智能化时代。

在麦肯锡的报告案例中,宝洁位于捷克Rakona的工厂则将转型重点放在了推动敏捷化生产上。据了解,这种敏捷化的生产线只需要点击一下按钮,便可立即改变生产产品的种类。这种方式有效避免了产线的重新调试,不仅节省了大量的时间,也提高了单位时间内的生产效率。

报告中,麦肯锡对于宝洁Rakona工厂所实施的具体方案进行了重点分析,或许能为同行业工厂的数字化、智能化改造提供思路:

(一)数字定向设置

数字定向设置是一种数字管理系统。通过该系统,一些复杂、耗时的数据收集过程将被简化,并且相对于人工数据分析,基于数据管理系统的数据分析将更加精准和细化。另外,在车间的屏幕上可以实时显示生产数据,以便操作人员了解生产状况。该系统还用于操作员任务调动和跟踪,使得工作执行更加灵活化、标准化。该系统的应用,提高了生产流程的可靠性以及设备的运行效率。

(二)过程中质量控制

质量控制系统由宝洁公司开发,它通过对各种传感器收集的数据进行实时分析,监测产品的PH值、颜色、粘度、活性水平等。这解决了手工取样过程中不能保证每批产品100%质量合格的问题,还解决了与实验室相关产品分析不同步的问题。

过去,如果生产完成后监测到偏差,需要对整批产品进行返工或者直接报废。但现在如果监测到偏差,则可以停止生产线,待批次质量合格后再进入到下一步。该技术的运用,对于员工来说,减少了体力劳动和重复性工作,返工率减少了50%,废品率显著下降。

(三)通用包装系统

该系统被称为UPack,操作人员可以再包装线运行时直接进行配方更改。在此之前,操作人员要进行配方更改需要将包装线完全停止,这导致等待时间较长,并且手动设置机器费时费力。该系统由宝洁公司自主研发,现已部署在所有的包装生产线上。UPack除了减少复杂的切换任务数量外,还将切换时间缩短50%,极大的提高了生产效率。

(四)供应链端到端同步模式

如何以*的成本,最快、*地实现对消费者需求的“有效消费者响应”(ECR, Effective Consumer Response),是数字化时代下消费行业供应链所面临的*挑战——但显然,相比以前,数字技术的发展,也为供应链的创新和变革提供了时代利器。

宝洁的智慧供应链创新解决了许多问题,比如生产结束时淘汰多余产品、库存资金受限、上市速度慢以及人工分析供应链困难、耗时等。这种基于Web工具,运用建模和仿真来实现供应链端到端的可视化。它在每个节点上显示供应链的同步信息,并且在每个产品和生产线上进行深度挖掘和优化。该系统适用于所有的产品和生产线,它在三年内减少了35%的库存,并在前一年提高了7%的库存效率。此外,还减少退货和缺货的数量,提高了新产品上市的速度。

(五)建模和仿真

该技术解决了以下问题:生产线复杂的更改过程、生产设置中测试的高成本以及不合格产品纠正成本高等问题。样本建模应用包括输出相关新产品介绍(如推荐SKU分配生产线,储罐的数量等)、选择*的输送速度、确定理想的包装尺寸、预测生产过程中遇到的问题、以及识别问题根源。这种“提前预判,减少失误”的特点便于改进产品设计,进一步优化。

宝洁“自救”

快消巨头能否卷土重来?

宝洁在数字化时代作出的“自救”已然取得成效,但想要重拾昨日的辉煌,似乎还有一段路要走。

当下,快消行业的传统模式受到冲击,逐渐被颠覆,不仅宝洁,雀巢、联合利华等昔日的快消巨头们,都过上了营收“难”的苦日子。

2015财年至2018财年,联合利华的营收出现了一定程度的下降,从最初的532.72亿欧元逐年降低,降至2018财年的509.82亿欧元。2017财年,联合利华加强执行成本节约的举措,精简公司架构以及完成品牌整合。

一方面,联合利华通过收购交易以完成旗下产品组合,同时宣布剥离了部分业绩不佳的业务;另一方面,联合利华还花费了4500万欧元回收了部分荷兰公司的部分,合并两个主要食品部门。虽然此举导致营收略有起色,但面对冲击,联合利华需要做出更多努力。

而作为全球*的食品生产商雀巢公司,目前也处在艰难的转型中。不仅加大了对于营养品和健康领域的投入以期盼新的增长点,还通过提高工厂效率、精简采购流程和减少管理人员来进行成本的控制。

麦肯锡咨询曾经发布一份报告,指出近几年来快消品行业的有机增长在扣除并购、汇率和通胀等因素的影响后仅为2.7%,市场已经很难出现大幅度的增长,如何争夺存量市场是巨头们和新品牌眼下需要考虑的事情。

来源:《麦肯锡:12个颠覆快消业的趋势》

报告还指出12个颠覆快消品行业传统价值创造模式的新趋势,其中年轻一代的不同偏好、电商巨头兴起和大型零售商备受挤压,成为未来五年影响快消品行业的主要因素。其实不止未来5年,现阶段快消巨头们也已经被时代变化的潮流裹挟着前行。

大船加速始终需要一个过程,而宝洁在数字时代打响的攻坚战,亦或许也敲响了快消巨头们的警钟。