社会办医的风口犹在。

今年的全国人大上,国务院总理李克强在政府工作报告中提及:“深化公立医院综合改革。促进社会办医。”随着政策的推进,社会资本逐渐涌入到民营医院、诊所、第三方独立医疗机构等领域,进一步刺激社会办医的发展。

资本的进入促使民营医院的数量迅猛增长。根据国家卫健委统计信息中心发布的相关数据,2018年1-3月全国医院总计3.1万家,而民营医院的数量多达19139家,占比超六成,但这并不意味民营医院走的是一条康庄大道。

2018年11月14日,沈阳市两家民营医院欺诈骗取医保基金的行为被央视曝光,随即引发一系列查处工作。11月21日,国家医保局召开发布会,表示今后将采取更加严厉的措施打击欺诈骗取医保基金的行为,提升医保基金监管水平。

对于“骗保”的整治专项只是中国民营医院发展史的冰山一角。资本冒进、服务同质化,一派繁荣的背后,还有失意者的一地鸡毛。

民营医院35年风雨路

如果从1984年成立的广州益寿医院算起,中国民营医院已经走过了35年的历程。

前25年:从国有到“单飞”

上世纪50年代,中国的医院均归国家所有。伴随经济体制的改革,为了发挥社会上单体医生的技术作用,满足日益增长的就医诉求,1980年8月国务院批准《关于允许个体开业行医问题的请示报告》,明确允许个体开业行医,以作为公立医疗体制的补充。

4年后,*家民营医院广州益寿医院正式成立。

从制度设计上看,民营医院的角色定位在于“补缺”。1997年,中共中央、国务院颁布《中共中央、国务院关于卫生改革发展的决定》,提出卫生改革与发展应遵循“举办医疗机构要以国家、集体为主,其他社会力量和个人为补充”的基本原则。

2000年,民营医院进入新世纪,开始有营利性与非营利性之别。这一契机来自同年2月国务院体改办、卫生部等八部门联合制定的《关于城镇医药卫生体制改革的指导》,文件明确提出要建立新的医疗机构分类管理制度,民营医院的也进入更加规范化的发展时期。

后10年:民营医院“加油”,公立医院“刹车”

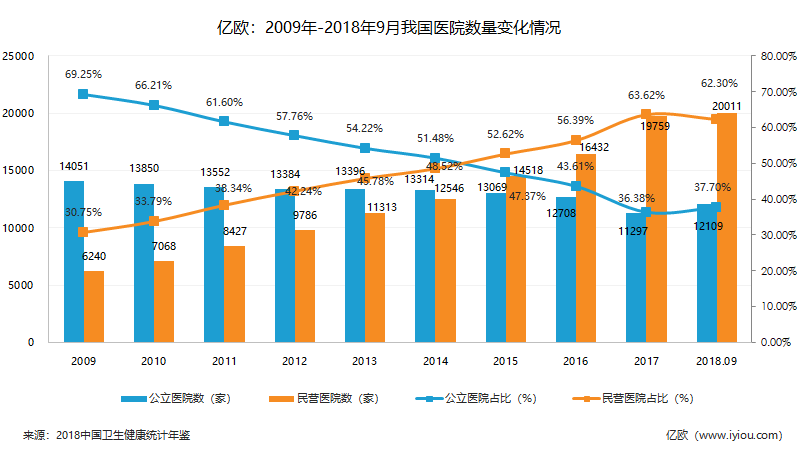

2009年,民营医院进入“量变”时期。该年4月,新一轮医疗体制改革启动。“多元办医”成为日后屡被提及的词汇。同年,民营医院数量迅速增长至6240家,占比30.75%。

*数量上,2015年是民营医院的又一个新节点。当年,民营医院共计14518家,首次超越公立医院的数量。民营医院占比增速上,从30%开始,往后的每10%增幅分别用了3年、3年、2年。

同时,公立医院改制的试点工作开始发力。如果把此前的动作理解成是为民营医院“修路”,那么“新医改”之后,国家层面不仅给民营医院“加油”,同时也让公立医院主动踩下了“刹车”。一增一降之间,是中国医院数量上的变革。

五大资本流派

角逐民营医院江湖

2009年开始,民营医院的江湖掀起一阵资本狂潮。

根据普华永道发布的《2013年至2018年中国境内医院并购活动回顾及展望》数据,2013年至2018年,中国医院共发生764起境内外并购交易,披露交易金额达1323亿元。其中,2015-2016两年间,医院并购出现大幅度增长,并在2016年达到161亿元的交易规模高峰。

流派一:境外资本高维打低维

境外医疗资本发展时间较国内更早,在管理经验、技术资源等方面上更占优势。以1997年进入中国的和睦家为例,机构人员细分为行政、医生、护理三类,各方之间互相监督与协助,形成合力;早在2015年5月,和睦家就引进了*台“达芬奇”手术机器人。

但想要“入主中原”,境外资本还需要面临政策和人才的阻碍。2014年7月,我国曾放开境外资本在试点地区设立独资医院,但2015年版的《外商投资产业指导目录》却又重新将“医疗机构”列入限制类项目,仅限合资、合作。此外,正如村夫日记创始人赵衡撰文所指出:“外资医院将面临招募医生的挑战,尤其在门槛较高的专科医生上,仍然将面临医生稀缺的困境。”

流派二:地产商资本当杠杆

社会办医给地产商们提供了一个可能的突破口。

地产商涉足医院的逻辑,是借由资金的规模力量,撬动自身在民营医院连锁化的布局。2017年,万达董事长王健林就把做民营连锁医院当成是万达转型的方向之一。社会办医的赛道中,民营医院是资产较重、回本周期更长的细分领域。但除了资金,民营医院还涉及运营、人才等一系列的问题。选择杠杆的支点与用力方式,或许比单纯的使劲更为关键。

流派三:医药企业低价屯高价卖

如果药企开办医院构建销售渠道,只能说是“剑走偏锋”。

厚新健投合伙人汤珣向亿欧大健康指出:“针对销售渠道的目的收购医院,这本身就是一个伪命题。真正推动药企业务增长的,一定是研发生产出满足临床需要且定价合理的药品本身。”道彤投资合伙人邹国文则认为,药企与医院的经营方式非常不一样,并不是单靠原有建立起的资源优势就能成功跨界。

“低价屯高价卖”的思路才更接近药企布局民营医院的心态。“打个不太确切的比方,药企投资医院选就像养宠物一样,”贺州广济医院投资总经理余小宝说,“最终还是为了转手时卖个好价钱。这也是过去一段时间里,景峰医药、恒康医疗、益佰制药等企业赶忙出手已经盈利的医院业务原因之一。”

不过,随着市场对民营医院的整体认知下调,“低价屯高价卖”的机会将很难持续下去。

流派四:莆田系广告,广告,广告

莆田系几乎是中国民营医院绕不开的一个“流派”。30多年来,莆田系的成功之处,就是通过无所不在的广告营销,在全国打响莆田系医院的“名号”。从街头的牛皮癣小广告,到报纸、电视,而后转向网络竞价排名,莆田系的推广策略几乎覆盖了中国民营医院的各种尝试。

但一味将重心放在广告宣传上,也注定会出现因过度宣传而“包不住火”的时刻。2016的“魏则西事件”就是一个例证。伴随医疗监管环境的趋严,简单粗暴的广告营销也将走向末路。

流派五:保险公司医+险,一条链

着力医疗到保险的生态闭环,使得险企争夺民营医院江湖的“绝学”自成一派。

2014年6月,阳光人寿25亿元投资阳光融和医院,打响险企设立民营医院的“*枪”。2015年9月,泰康保险也开始进军民营医院,与南京鼓楼医院共同投资设立泰康仙林鼓楼医院。三年后,泰康保险获银保监会批复,出资约20亿元拿下拜博医疗51.56%股权。

在医保控费的大趋势下,更多的健康险空间将向市场开放,可这也并不意味着险企能通过布局医院坐享其成。保险与医院业务之间的磨合,也是险企所需要面对的挑战。

总体而言,如今活跃在中国民营医院市场的资本更为多元。虽然打法各异,自成一体,却也不能说“钱途”一片光明。爱育华妇儿医院副总经理柳默潮向亿欧大健康分析称,由于国家对于医疗的公益性特点仍然比较坚持,社会资本想要获得优质的医院标的并不容易。此外,医院投资占用的资金较多,为了保证正常的运转,实际上能从中获利的情况并不可观。

中国民营医院“下半场”

你方唱罢我登场。在持续35年、从0到2万疯狂增长的民营医院发展史中,有的资本进入,有的资本离去,2019年并不是这条赛道的终点线。等待中国民营医院的,将是三个方面的大变局:

一、逐利资本被清出民营医院赛道

民营医院并不是一门赚快钱的生意。通常来说,国内民营医院的利润率在10%~20%之间,如果运营不佳,这个数据就只有个位数,甚至出现亏损。而从时间维度上观察,根据医院体量的不同,平衡现金流的时间周期在3~5年,回收成本的时间为7~10年。余小宝向亿欧大健康透露,300张床位以上的中大型医院,10年只是回本周期的起点。

按照是否营利的标准划分,非营利性民营医院归属公共财产,而即使是营利性民营医院,出于医院持续经营的目的,产生的利润也会流向资产的扩张。归结来看,医疗的公益属性以及民营医院的“补位”角色,会逐渐让一批逐利资本被清出赛道。

二、中小民营医院或迎来“倒闭潮”

一个需要正视的现实是,近些年来公立医院正不断调整自己的管理方式。在余小宝看来,民营医院的长处就包括管理方面的灵活度。一旦公立医院通过“内涵强院”的方式,将学科能力补强,把科室管理优化,民营医院则面临不小的冲击。

另一方面,公立医院多年来的医共体建设,已经逐渐形成了体制内部的资源闭环。从组织架构上看,医共体通过搭建一个整体性的全新医疗形态,最终实现集团医疗资源的整合与统筹。换言之,民营医院的病原渠道将被大大压缩,生存环境自是可想而知。

拥有10年以上历史的中小型民营医院,或许能够在2019年的各方压力下幸免,但更多处于初期的民营医院,将经历人才和团队的考验。“多点执业”在政策上已不存在阻力,可想要填补国内医生、尤其是高水平医生的缺口还只是杯水车薪,更何况公立医院的内部变革,虹吸现象也将持续放大。

“三面埋伏”的情况下,中小型民营医院如果不能实现突破,倒闭也不过是“热钱”冷却时的挽歌。

三、一技之长成为民营医院的救命稻草

未来“活”得好的民营医院,更需要一技之长来支撑,需要在规模、技术和体系三者之中择其一。

具体来说,规模化指的是通过投资与托管的方式,将自身的体量进一步扩张。例如华润凤凰医疗,目前旗下投资和管理的医疗机构超过110家,涉及营利性医院、举办权医院、IOT医院和OT医院4个种类的医院。

但并非所有投身民营医院的企业都能把盘子做得如此之大,此时,专科技术就是另一个突破口。汤珣预测:“在一些重点专科方向上,以学科建设为中心,以重人才、重技术、重运营的资产会得到资本的持续亲睐。”以某一专科切入,汇聚大量优势资源,加上品牌的集中效益,这类技术型的民营医院更容易建立自己的“护城河”。

最后一种思路围绕着体系性展开。通过上下游的投资布局,形成从“体检机构-诊所-医院”的服务体系。而闭环的*优势在于,即使面对外部环境的冲击,民营医院作为闭环的一部分也能通过内部系统“自我造血”,从而存活下来。

结语

从1984年的*家,到35年后的遍地开花,无数社会资本在中国民营医院的赛场上进进出出。“多元办医”的趋势仍在继续,未来就还会出现不同的新面孔。

但不论怎样,社会资本对于民营医院,甚至是医疗环境的变革思考尚未停歇。中国民营医院所提供的服务能否真正成为医疗市场的重要补充?从医院、医药到健康险的生态何时才会闭合?这些问题都只能留给后来者去回答。