在春节档正式拉开帷幕的前一日,猫眼登陆港股。

在这个*拥挤的春节档,猫眼作为国内*的娱乐内容服务平台也参与其中,为春节档7部主力影片提供多样化的服务。猫眼既是《飞驰人生》的出品、发行方,也是《疯狂的外星人》《神探蒲松龄》的首席互联网营销平台,同时也是《流浪地球》《廉政风云》《熊出没·原始时代》的联合出品、联合发行方,《新喜剧*》的联合出品方。

可以说,猫眼提前锁定了业绩爆发期。

猫眼选择在除夕这一天上市,除了这一天是立春吉日之外,事实上还有另一个考虑:为了在上市前尽可能引入更多确定性资金。最终,微光创投、IMAX China Holding、华扬联众旗下华扬投资、Prestige of the Sun和小米旗下Green Better五位基石投资者合计认购2.348亿港元。

2月4 日上午9点,猫眼娱乐CEO郑志昊携猫眼管理团队在港交所出席敲响了开市锣。猫眼娱乐开盘涨0.14%,报14.82港元,市值达160亿港元。

在中国娱乐市场爆发以及移动互联网普及的历史进程中,猫眼作为一个早期入局者、巨头资本的加持对象,吃到了巨大的产业红利。

随着猫眼的业务版图从票务服务拓展到宣发营销、内容投资,从服务C端市场到布局B端市场,如今的猫眼已经不能用“票务平台”的维度来衡量了。

猫眼逐步摆脱了对单一票务业务的依赖,不断深入产业链上下游加强产业协同;与腾讯、美团的战略协同带来的渠道流量优势,与欢喜传媒、开心麻花、新丽传媒合作加码内容;依据专业的数据经验,为院线、片方开始提供更多的专业服务。而除了影视产业之外,猫眼正在大力拓展线下演出活动票务,一步一步抬升增长的天花板。

登陆资本市场后的猫眼,必须要讲出更多的新故事。值得注意的是,在招股书中,猫眼其实已经透露了重大消息。

业绩猛增!盈利近在咫尺

招股书显示,猫眼业绩高速增长。

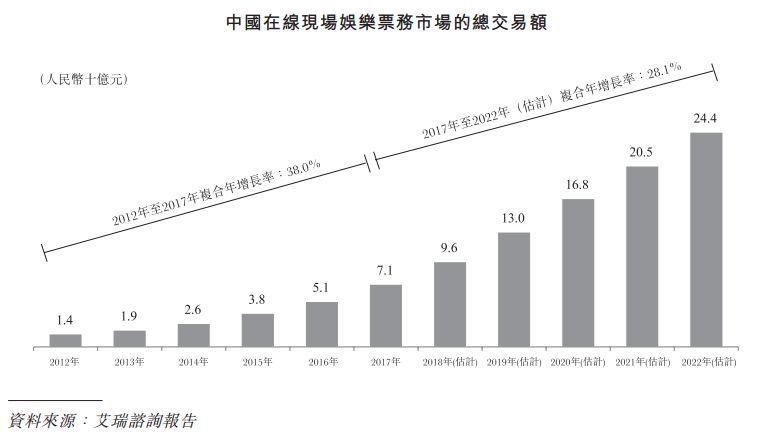

从交易额来看,猫眼是中国*的在线电影票务服务平台,市场份额高达61.3%,位居行业首位。在线电影票务服务总交易额由2017年前三季度的人民币149.41亿元,大幅增长至2018年前三季度的人民币256.25亿元。在这背后,是猫眼与庞大的影院覆盖规模。据了解,猫眼与8,800多家电影院合作,这些电影院覆盖了中国影院的95.2%,贡献了中国综合票房的99.7%。

年均复合增长率高达106.6%。2018年猫眼营收持续稳健增长,截至2018年9月30日,实现营收30.62亿元,同比增长99.6%!

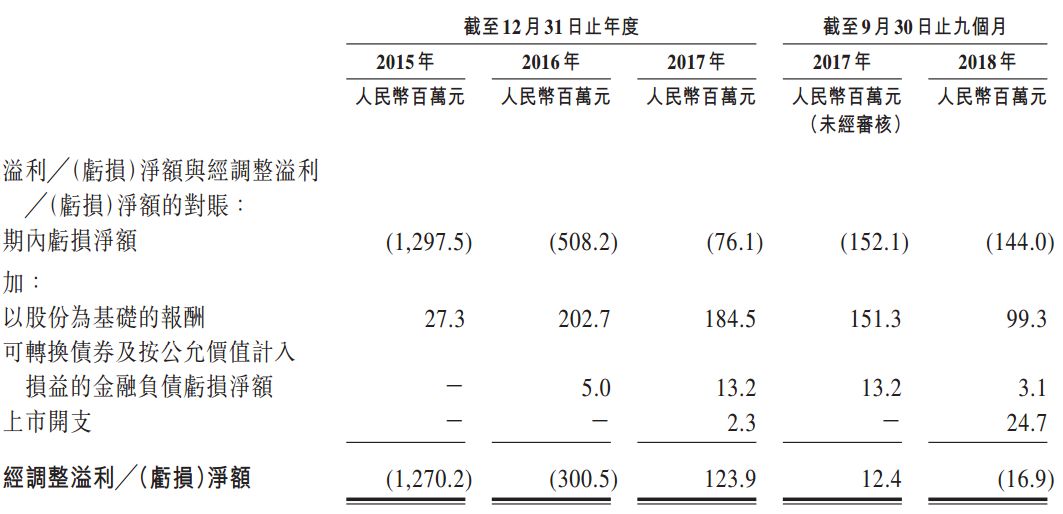

(2018前三季度,其经营亏损达到了1.44亿元,经调整亏损为1690万元,经调整利润率为-0.6%。)

销售及营销开支增加。然而随着政策压制、市场在线购票平台渗透率已高企,市场担忧的烧钱票补问题也大概率会得到治愈。查看猫眼更新前后的招股书可以发现,2018年上半年净利润亏损2.31亿元,而2018年前9个月亏损1.44亿元,也就是猫眼亏损幅度在显著收窄,而且在Q3实现盈利8700万元。而未经审计的2018年前11个月数据显示,经营利润为亏损1.18亿元,相较于9月末亏损幅度进一步收窄2600万元。

照此看来,猫眼2018年整体盈利并非遥不可及。

猫眼的现金流状况也很好。据招股书截至2018年11月30日未经审计数据,猫眼的现金及现金等价物为14.61亿,流动资产净额为3.77亿。

2015年至2017年的毛利率一直在上升,一是票务服务费增加,二是票务系统、基础设施成本占比减少。至于2018年前九个月毛利率下降,乃由于内容宣发成本上升及业务合并产生的无形资产摊销所致。猫眼2015年销售费用占到毛利的500%,2017年下降至81.5%,2018年上半年又上升至96.6%。整体来说,猫眼的毛利率趋向不断增长。

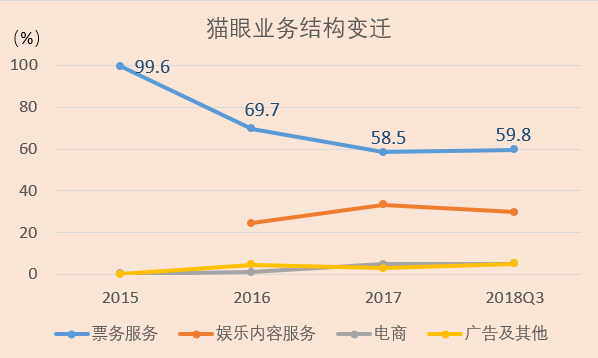

企业单靠一项业务往往风险过大。值得注意的是,在猫眼的主营业务中,在线娱乐票务服务最新占比59.8%,娱乐内容服务占比29.8%,对单一票务服务的依赖程度已经逐步减少,财务状况趋于稳健。

收入5000万元增幅超过1000%。

娱乐内容服务营收同比增长121.5%,增速高于在线娱乐票务业务的85.9%。据艾瑞咨询报告,自2016年猫眼开始主控电影发行,截至2018年9月30日止21个月,参考综合票房,猫眼已成为中国*的国产电影主控发行方。

可以看到,猫眼频繁投资,试图强化内容端的投资制作,绑定更多优质内容的优先或*宣发权益,正是出于多元化营收的考虑。

娱乐电商服务也出现明显增幅,2018年前9个月收入1.60亿元,同比增长81.82%。事实上,这一块非票房收入未来有很大增长空间,万达等院线也将其看作拉动业绩的重要引擎。按照北美票房与非票房收入3:7的比例对照,未来非票房收入或将贡献比票房更重要的收入。

占比仍小的广告业务也不容小觑。行业*的市占率就是其广告招商的硬实力。据猫眼招股书,广告商数量已从2015年的2名增长到2018年9月30日的52名,收入也从不足百万元增长到2018年9月底的1.6亿元,实现指数级增长。

乘着娱乐产业风口快速崛起的巨头

猫眼娱乐最初为美团内部孵化的一个项目,诞生于2013年。在那一年,全国电影票房刚过215亿元,猫眼则刚刚推出在线选座的功能。2014年是猫眼快速发展的年份。当时它的对手还是格瓦拉,时光网和豆瓣,但是2014年暑期档,猫眼凭借通过《变形金刚4》推出电影票预售,迅速超过了当时的格瓦拉,成为行业*。

也正是那一年,猫眼从《心花路放》《智取威虎山》开始试水互联网发行。

随着2015年美团与大众点评战略合并,猫眼整合了大众点评的娱乐业务,于2016年从美团点评中剥离,引入光线作为战略投资方。猫眼开始担任电影的主控发行方。在这一年,中国电影总票房超过457亿元,同比增幅只有3.73%,业内从高歌猛进的情绪一下掉入“寒流来袭”的悲观论调中。

猫眼从此便开启了强劲的产业链扩张和频繁的资本运作。

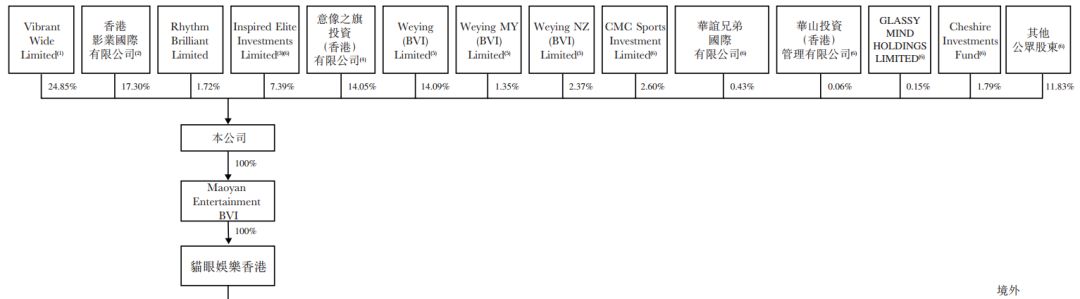

2016年4月,光线系以47.83亿元的交易对价累计收购天津猫眼微影57.4%的股权实现控股。2017年9月,微影时代作价39.74亿元注入猫眼文化,猫眼将娱票儿和格瓦拉收入麾下,同时拥有腾讯微信和美团点评两大流量平台,帮助猫眼成为线票务平台的两巨头之一,重塑了行业格局。经过此轮的运作后,猫眼估值也从90亿元上升至137亿元。同年11月,林芝利新再注资10亿元,猫眼估值已超越200亿元。

腾讯、美团等互联网巨头的加持不仅直接推高了猫眼的规模和估值,更是给其提供了傲视同行的流量资源:

• 猫眼自2017年9月起与腾讯确立了为期五年的战略合作关系,期间猫眼是腾讯(微信及QQ钱包)*的电影、现场表演及体育赛事入口。

• 2016年5月,猫眼同美团确立了为期五年的战略合作关系,期限随后延长至2022年9月。猫眼是美团及大众点评APP上娱乐票务及服务的*业务合作伙伴。

。

目前,光线及其关联方是猫眼的*大股东,持股比例为48.80%;腾讯持股比例为16.27%;美团为8.56%。

(全球发行完毕后猫眼股权结构。Vibrant Wide Limited由王长田全资拥有。香港影业为光线传媒全资附属公司。Inspired Elite Investments Limited为美团点评全资附属公司。意像之旗投资(香港)为腾讯全资附属公司。Weiying(BVI) Limited,Weying MY (BVI) Limited及Weying NZ (BVI) Limited为北京微影时代的(间接)全资附属公司。)

也就是说,在猫眼+格瓦拉+美团+大众点评+微信+QQ六大娱乐消费渠道的优势支持下,猫眼用户量高速增长(2018年9月末同比增幅80%)的势头或将延续。

时至今日,随着中国电影市场的曲折壮大、年度票房终于突破600亿大关,在线电影票务市场上只剩下了两家对峙,或者说两大互联网公司阵营的对峙。平台之间的竞争也已不限于卖电影票,已经进入生态布局、数据服务和内容投资等综合实力的比拼。

猫眼CEO郑志昊在上市仪式之后发出的猫眼员工内部沟通信中表示,“作为‘互联网+娱乐’平台,猫眼要承担起平台的责任,通过科技和创新的力量,让娱乐更简单;持续为用户和行业创造长期价值。”

为娱乐产业赋能、提供更多创造增量价值的能力,同时帮助创作者生产更多优质内容,正是郑志昊对猫眼“互联网+娱乐服务平台”的角色定义。

也是猫眼要讲的新故事。

猫眼的新故事

猫眼值不值得投资?它的成长空间有多大?

电影市场增长空间已经成了行业内争论的重要话题。对猫眼来说,固守单一产业单一业务绝不是选项之一。全产业链无边界扩张,抬升增长天花板,才能捕获更多市场机遇,打开价值空间。

演出行业,成立演出事业部。凭借巨大的流量优势,短短一年时间,月销售额已经破亿,“猫眼于在线现场娱乐票务市场排名第二,占市场份额的11.3%。”

电视剧、网剧、网络大电影及综艺节目宣发服务,并有选择地参与具有市场潜力的项目,截至2018年9月30日参与了《长安十二时辰》等12部电视剧的联合出品。

而另一方面,在已经深耕的电影行业内,猫眼采取的是更加激进的全产业链渗透打法。

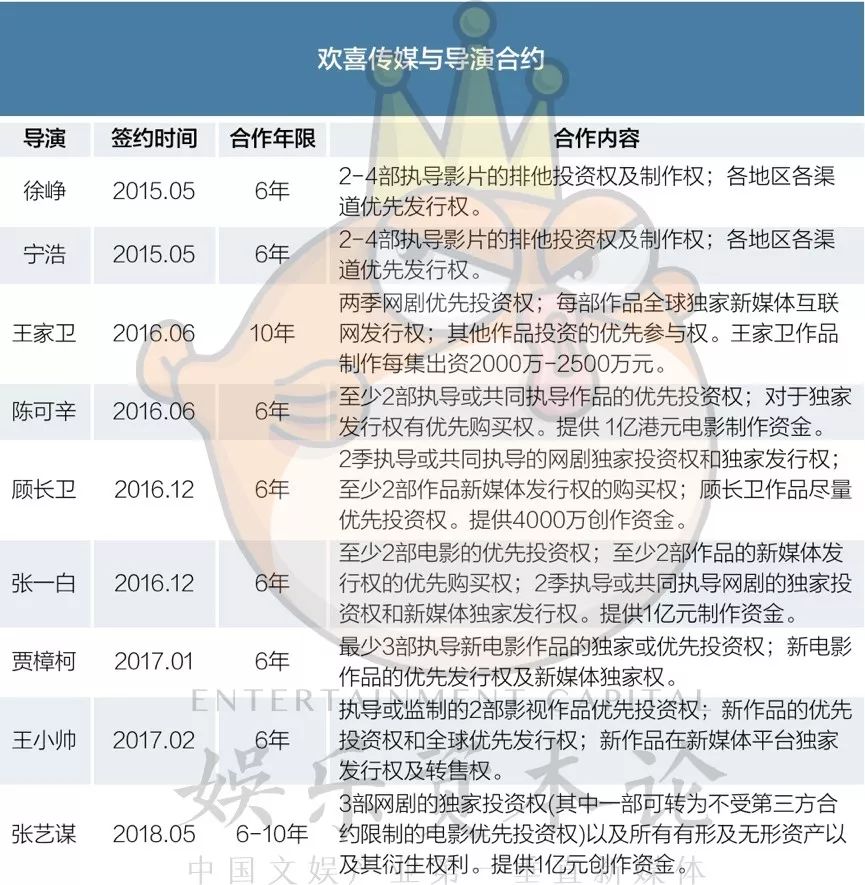

9.53亿元入股欢喜传媒(占约15%股权),即是这一战略的落实。欢喜传媒背后的 “导演天团”阵容堪称豪华,先后签下宁浩、徐峥、王家卫、陈可辛、顾长卫、张一白六位股东导演,与贾樟柯、文隽、王小帅、李杨、陈大明等导演也保持密切合作。双方会在名导的影视项目投资、宣发以及互联网流量、技术等方面展开优先合作。上游优质项目的争夺战白热化,猫眼的这一投资确是卡位高招。猫眼与开心麻花、新丽传媒的内容合作也是希望带来的产业协同优势。

猫眼还在招股书中披露,正在推进另外四项并购交易。其中,目标公司A主要从事在线视频业务,截至2017年底总资产约1600万元;目标公司B主要从事娱乐内容制作业务,截至2017年底总资产约2.83亿元;目标公司C主要做电影制作、制片及电影发行,总资产约2.45亿元;D公司主要从事线下娱乐业务,总资产约4130万元。

猫眼的扩张效率看上去非常快。

也就必不可免地由2C走向更难啃的2B业务,去把握产业互联网浪潮中的新机遇。

猫眼专业版、影院服务系统、电影宣发系统等工具与服务,为打造从上游电影、电视剧、综艺的制作,中游宣发、推广,以及下游票务销售和娱乐电商的全产业链布局默默发力。

在现场演出方面,猫眼同样为演出场馆、剧场、主办方提供系统化的IT和服务解决方案。

据悉,猫眼娱乐拟将此次IPO募集资金用于四个方面:30%用于提升综合平台的实力;30%用于研发以及技术基建;30%用于拓展业务,如投资及收购提供资金;10%用于营运资金。

上市后,猫眼如何利用募资所得推进并购、加速布局产业上下游,并在巨头纷纷布局的产业互联网浪潮中挖掘新的增长点,将是一个令人好奇的、全新的中国故事。

猫眼CEO郑志昊致猫眼员工的一封信

不负时代,坚定成长

各位猫眼的伙伴们:

今天,猫眼娱乐在港交所主板挂牌上市,我们迈入了一个新的发展阶段。

登陆资本市场,让我们拥有了一个走向世界的舞台。成为一家公众公司,也对我们提出了更高的要求。

“能力有多大,责任就有多大”。作为“互联网+娱乐”平台,猫眼要承担起平台的责任,通过科技和创新的力量,让娱乐更简单;持续为用户和行业创造长期价值。

上市只是一个里程碑,不是目标。我们不必关注资本市场短期波动,坚持做正确的事情,为用户和行业提供更好的产品和服务,坚定的助力行业成长,坚定与伙伴们共同成长。只有做时间的朋友,做时代的朋友,才能获得真正的成长。

感谢每一位猫眼小伙伴们,感谢股东和行业伙伴们对我们的支持。

1896年是电影在中国的起点,代码“1896”也是猫眼与娱乐行业,与伙伴们坚定成长的新起点。

让我们不负时代,坚定成长。

祝猫眼的伙伴们、朋友们春节快乐!猫眼娱乐CEO

郑志昊

2019.2.4