朱俊生:报行合一推动专业中介高质量转型发展

11月18日,"明亚保险经纪20周年盛典"在北京雁栖湖国际会展中心举办。北京大学中国保险与社会保障研究中心专家委员会委员、教授朱俊生作为重要嘉宾带来《专业中介价值与市场前景》的演讲。以下为演讲内容:

专业中介具有巨大价值创造能力

对客户、保司、行业来讲,专业中介都有巨大的价值创造能力,具体体现在6个方面:

1、秉持客观、公正、独立立场,以客户需求为导向。专业中介因为秉持客观、公正、独立的立场,能够以客户需求为导向。前段时间我跟随今日保去明亚调研,非常受触动。明亚一直致力于推动从产品营销、咨询分析到综合顾问服务,根据客户需求,定制整体保障方案,匹配保险产品。

我们都知道,明亚一直在坚守"经纪人"的定位,不举办产品说明会、不设置主打商品、不差异佣金点位、不承诺销量占比。从生意角度来讲,有时候因为这些坚守可能会失去大家心目当中的一些所谓的机会,但恰恰因为这样的坚守,才真正可以做到以客户需求为导向。

北京大学中国保险与社会保障研究中心专家委员会委员、教授朱俊生,在明亚保险经纪股份有限公司20周年盛典上发表主题演讲。

2、集合更多优势、特色产品,满足多元化需求。我国保险市场产品日益丰富,以人身保险为例,2024年产品数量近8000款。中介通过合作与创新定制,可以集合更多的优势产品和特色产品,满足客户的多元化的需求。刚刚大屏幕介绍的来宾让我非常震撼,明亚合作伙伴非常多。梳理明亚供应商的结构,大家可以看到结构集中度不是太高,最 大的供应商保费份额占13%,前十位占68%,相对比较分散。原因在于明亚从客户需求角度集合产品,从而能更好地满足客户多元化的需求。

3、维持高继续率,以高品质业务为保司创造价值。中介维持相对比较高的保单继续率,以高品质的业务为保司创造价值。我尝试把明亚的数据和一些头部险企做了对比,明亚的保单继续率非常高,2023年,13个月继续率高达98.44%、25个月继续率高达96.05%,业务品质很高。我相信这样的高品质业务,会给保司持续创造价值。

4、节省成本,支持行业探索差异化销售模式。因为整个中介管理架构相对简单,成本相对更低。我们过去调研中小保险公司,中介相对自建渠道来讲成本要低20-30%。另外,中介基本法更扁平,更有利于吸引人才。大家知道中国寿险市场和美国有很大的差异,中国最 大寿险公司市场份额为23.2%,美国为9.4%,中国最 大的十家公司市场份额为80.48%,美国为49.7%,可见中国市场集中度远远高于美国。在此背景下,大量中小险企其实面临巨大的市场竞争压力。通过与中介合作,节省成本、探索差异化的销售模式,其实是中介对行业非常大的贡献。

5、打造专业化队伍,推动营销体制改革。中介因为打造专业化的团队,可以推动行业营销体制改革。在明亚调研时我感受非常深:明亚建立了高素质、专业化、年轻化的队伍,人均产能很高。我梳理今年MDRT的数据,明亚MDRT数量全球排名第四、中国内地排名第二,COT数量全球排名第三、中国内地排名第二,TOT数量全球排名第三、中国内地*。明亚打造专业化团队,很大程度上推动了行业营销体制改革。

6、专业化优势推动中介渠道崛起。因专业中介专业化优势发挥,推动了中介渠道发展,今年来在各个渠道当中专业中介成长最快。相对于过去这几年个险转型来讲,不管是新单保费,还是期缴保费,中介的成长和个险形成了非常大的反差。

总之,中介对客户、保司、行业都有非常大的价值创造能力,其专业化优势发挥推动过去中介行业快速发展。

报行合一推动专业中介高质量转型发展

1、短期带来巨大阵痛,未来可优化监管政策。报行合一之后,短期确实带来巨大阵痛。部分由于去年保费基数比较高,部分由于实施报行合一,今年二季度中介市场标准保费和去年同期相比大幅度下滑。但我仍然觉得阵痛是短期的,未来可优化监管政策,特别是在个险渠道实施报行合一,为渠道之间的竞争创造公平的环境。

2、促进中介经营模式转型。从积极的角度来看,报行合一也会促进专业中介经营模式转型。在利率进入下行通道,保险公司投资收益下降背景下,行业出现利差损与费差损风险。因此,监管一方面持续降低预定利率,化解利差损风险;另一方面,实施报行合一,化解费差损风险。在这种背景下,寿险公司价值和成本在重构,也带动中介成本模型重构。

在报行合一政策环境下,中介要提高销售能力,在细分市场探索差异化、特色化的发展,以更强的专业性实现"率降量升"。同时,报行合一将重新塑造中介市场格局。在2576家专业机构中,不创造价值(激进产品、费用、飞单)的中介将逐步退出市场,市场集中度会显著提高,头部中介在这个过程中一定会做强做优。

3、吸引优秀保司参与中介市场。新"国十条"非常重要的政策导向是要优化行业生态环境,让一些合规、经营稳健的公司在未来市场环境当中有更多发展机会。

中介业务因着报行合一价值率提升,会吸引更多保险公司增加资源投入,参与专业中介市场。一般而言,专业化程度高的保险公司会更加重视客户经营,支持中介实现"率降量升",一方面,与中介合作,提高销售能力,深度经营存量客户,持续拓展增量客户,以能力驱动产能提升;另一方面,与中介合作,降低销售难度。我想这对于中介市场来讲是一个非常好的良性循环。

明亚保险经纪秉持客观、公正、独立立场,坚持以客户需求为导向

4、践行长期主义,重塑中介与保司合作模式。过去保险机构与专业中介合作中,是存在短期机会主义做法的。比如,一些公司以相对激进的产品、费用政策快速获取保费收入,但很快会遇到资本金约束与瓶颈,难以持续。在实践中我们也发现,中介业务占比高的公司往往也是各领风骚三五年。报行合一则有利于保司和中介共同践行长期主义,重塑中介与保司深入合作的模式。

专业中介高质量发展前景广阔

中介未来的高质量发展前景非常广阔,有几方面的原因:*,如果我们看境外市场的经验,会发现专业中介是非常重要的销售渠道;第二,从中国当下现状,以及从"国十条"最新要求来讲,特别希望寿险更多发挥养老、健康、财富管理功能,这为专业中介的发展奠定良好基础;第三,中介发展助力挖掘寿险业巨大发展潜力。

首先我们看美国专业中介占比远远超过专属代理人。在美国有720多家寿险公司,较活跃、有一定规模新业务保费的有200多家。其中,20多家规模较大的公司有专属代理人队伍,原因在于有利于实施市场策略,其培训、职场支持等更有优势。其他更多的公司则选择与专业中介合作,经代公司市场份额占50%以上。美国个人寿险领域专业中介占比超过半壁江山,复杂产品销售中占比更高。即便在销售渠道更加多元化的美国年金市场,最 大的销售渠道也是中介。同样,在北美加拿大市场中,中介也是个人寿险最 大渠道。

在亚太市场中,新加坡专业中介占比快速提升,超过了四分之一。看发达市场的经验,保险市场越是发展,分工越是细化,专业中介可拓展的空间就会越大。

北京大学中国保险与社会保障研究中心专家委员会委员、教授朱俊生,在明亚保险经纪股份有限公司20周年盛典上发表主题演讲。

另一方面在新"国十条"之下,监管特别希望中介拓展养老金、健康、财富管理市场。

首先,寿险将成为养老金融重要的提供者。面对人口越来越老龄化的现象,这给我们中介提供非常多的机会,因为从国际经验来讲,当我们说发展养老金融,最重要的是发展私人养老金。在美国42.3万亿的养老资产当中,39.4万亿都是私人养老金,而且它的重心已经转向个人养老金(13.9万亿),占比超过三分之一。

我梳理了美国过去二十几年的数据,其个人养老金覆盖了美国超过三分之一的家庭,75%临近退休家庭拥有私人养老金计划,其中中高收入群体拥有私人养老金计划的比例均高达95%。美国拥有退休账户的家庭超过50%,通过退休账户配置的金融资产占家庭金融资产比例超过三分之一。

在上述背景下,养老保险成为国外寿险公司最重要业务。比如,美国人口老龄化推动年金成为寿险公司最 大业务。德国人口老龄化推动养老保险成为寿险公司最重要业务之一。

我相信未来中介在整个养老金市场,会借着中国养老金融的发展,拓展更大的市场。我们国家的政策持续地支持养老金融发展,这也为养老保险的发展拓展新的空间。未来寿险将发挥第三支柱主力军作用,即发挥跨期支付、保值增值、年金化领取作用,提供长期稳健财富积累和持续稳定养老金收入,增强养老财务规划科学性、有效性和稳定性,有效满足老龄阶段财务收支匹配的保障需求。

我国商业健康险发展空间仍然在,因为商业健康保险一年的赔付只有3600亿,只占中国直接医疗支出5.1万亿的7%;如果我们只看医疗险,这个比例更低(只占4%);如果我们把大病保险剔除,只看面向个人的商业医疗险,这个比例只有2%。在国家政策支持下,商业健康保险未来可发挥的空间非常大。我曾经在研究中做过测算,如果主要依靠商业健康保险在未来五年左右将个人支付比例降低5个百分点,商业医疗险的保费收入要达到近2万亿元。我们的行业一直在扩大健康险人群,拓展老年人与带病体健康险。

新"国十条"*次提寿险财富管理功能,所以接下来寿险在财富管理当中也会发挥非常大的作用。中国的个人金融资产目前超过240万亿,未来也将保持比较快的成长,预计到2032 年左右会达到570万亿。我们有一个强大的财富管理市场,需要保险业发挥财富安全独特守护者的角色。

这两年影响高净值人群财富的主要风险因素发生了非常大的变化,安全性逐渐成为财富管理的首要目标。不管是资产配置、财富保全还是财富传承,未来可充分发挥保险对于财富管理相对优势。

在寿险实现新国十条赋予的新定位过程中,中介会助力挖掘中国寿险市场阶段发展潜力。

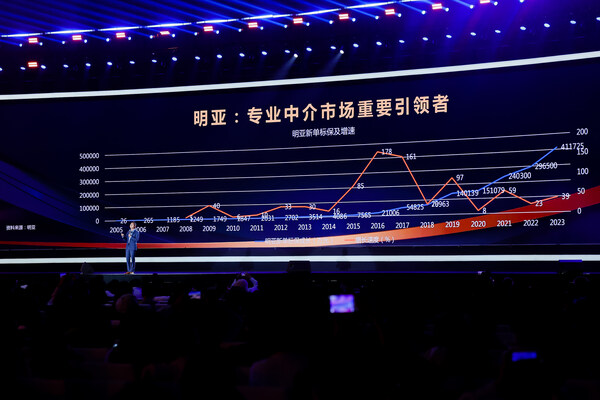

明亚是中国保险专业中介市场重要引领者。祝愿明亚未来在寿险市场,深深向下扎根,向上结出累累硕果!

相关资讯

- 乐刻登上央视《东方时空》,小型化的“共享健身房”成为新选择

- 新吉奥房车中国团队赴澳深化交流 共创新车型技术新高度

- 加速创新成果转化探寻企业成长“最 优解” |“复旦大学生命健康产业领军计划”课程二期开学典礼隆重举行

- 大模型时代下的AI视联:宇视亮相中国电信2024数字科技生态大会

- 中华酒携蛇年纪念酒闪耀博鳌,共探文化创新与发展新机遇

- 解码票据财富价值, 专业票据大品牌深度数科用铸造增长新引擎

- 行业双料冠 军王力,“首 家上市”再加“首 家上市”!

- 第21届农交会在广州盛大开幕 颐和贡御米油全面升级

- 聚焦羽绒服主业 波司登经营利润实现高质量增长

- 云知声预演上市实力,AI数智客服赋能高崎机场智慧升级

- 齐鲁制药集团以卓 越实力照亮企业前行之路