四川大决策投顾:多因素共振背景下,*板块有望成为牛市领头羊

四川大决策投顾 摘要:当前,全球地缘政治形势日益复杂,各国对安全的需求持续上升,因此我国军费开支的增长具有高度确定性。伴随新一轮军费开支规划周期开启,*行业的业绩有望迎来关键转折点。此外,在牛市环境下,*行业的估值弹性更为显著。

1.*行业概述

*行业是指涉及武器装备的科研、生产、配套等相关行业,是国防经济的核心和国防力量的重要组成部分。这个行业涵盖了从武器装备的研发到生产的全过程,包括但不限于飞机、舰艇、导弹、坦克等军用装备的制作。*行业的分类主要包括核工业、航空工业、航天工业、兵器工业、电子信息等六大领域。这些领域的发展直接关系到国家的安全和军事需求,因此*企业通常为国家所有或受政府严格监管。

*行业的供需具有较高的稳定性,因为军方的需求具有持续性和稳定性,而且一旦军方采购了某个产品,除非出现重大问题或技术更新,否则供应商一般不会更换。这些特性使得*行业在国家的工业体系中占有特殊地位,对国家的安全和经济发展具有重要意义。

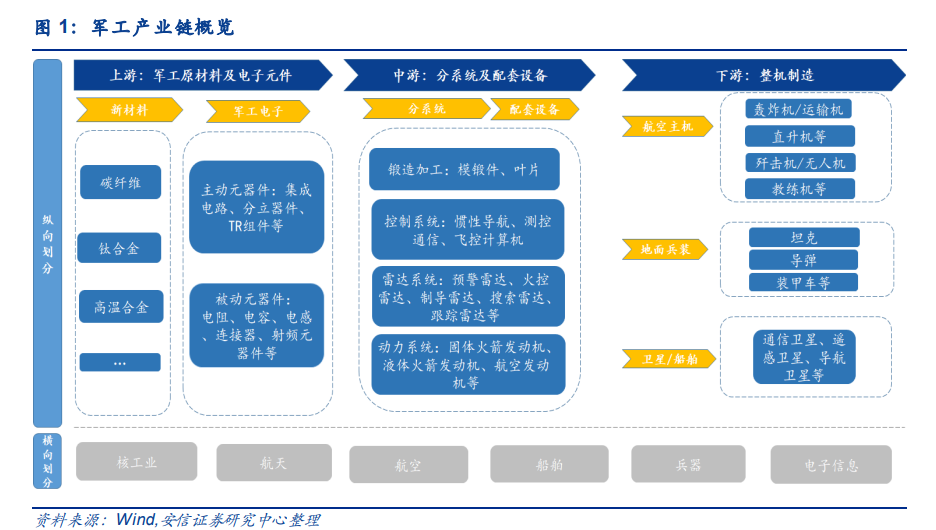

2.*产业链

产业链可分为上、中、下游三个环节,上游包含新材料及电子元器件,如碳纤维、连接器等,中游包含分系统及配套设备,如模锻件、雷达、航空发动机等,下游主要为主机厂,负责生产航空主机、地面兵装、卫星等装备。按横向划分,产业链主要涵盖核工业、航天、航空、船舶、兵器、电子信息六大业务领域。具体来看,上游和中游市场化程度较高,市场竞争激烈,下游寡头垄断企业较多,企业订单自下游向上游传导,在产业链中具有主导地位,但中上游整体毛利率高于下游。

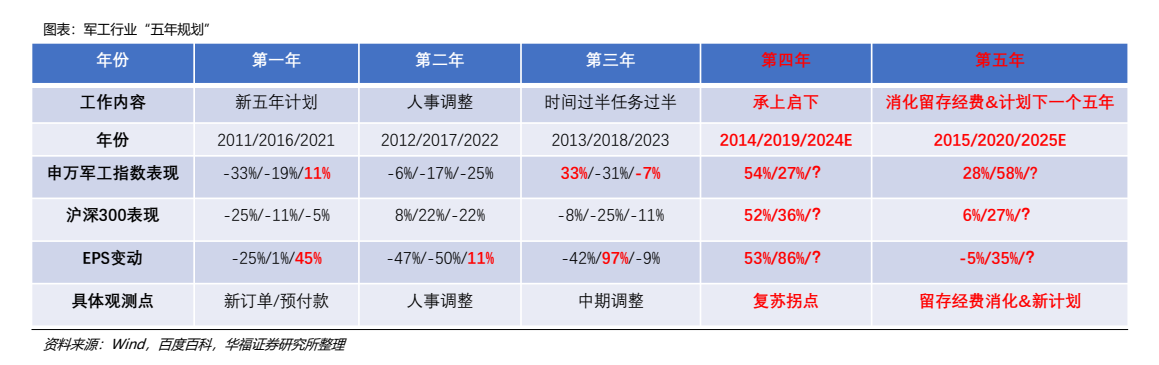

3.参考 2020-2021 年“五年计划”交界时刻,*板块利润修复可期

*装备大多以 5 年为一周期,且与宏观国家发展规划密切相关。*行业具备强计划性特点:1)短期基本面变化频率较慢,可预期性较弱;2)中期受宏观经济影响较少;3)长期可预期性较强;

回顾“十三五”时期,军改对产业链影响于2019年逐步消退,行业EPS端进入缓慢恢复阶段,*指数表现同步开始好转;

2023年位处五年规划第三年,因人事调整程度超预期导致中期调整进度慢于预期,部分需求递延至2024;

2024H2有望重现2019H2,需求端恢复路径或将遵循“由点到面”这一逻辑,EPS回归正常,估值温和修复;

展望2025:考虑“十四五”末期留存经费消化叠加“十五五”规划指引下新需求的出现,预计行业基本面好转迹象将更为明显。

4.资产证券化、资产重组整合、收并购有望成为*行业提估值的催化剂

在过去几年市场风险偏好较低的情况下,*科研院所的改制、央国企混改、资产重组、资产证券化率提升的预期,市场对此类难度大、期限长、不确定性高的主题,并未给予过高溢价甚至是选择忽略的。当前,*央国企市值管理重视程度*,国资委和金融监管对收并购支持鼓励,尤其随着市场风险偏好提升,此类主题将获得更高溢价和市场认可。

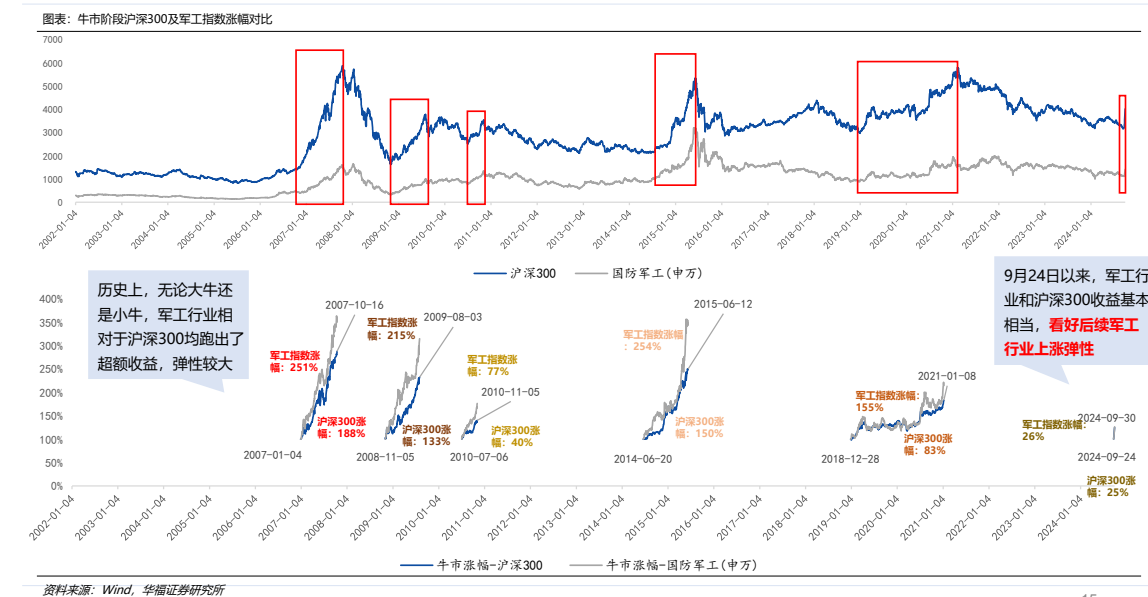

5.复盘历年牛市,*板块弹性凸显

(1)复盘 2006-2007 年上涨市,国防*(申万)指数行情始于 2005 年 7 月 22 日,沪深 300 行情始于 2005 年 12 月 6 日,*指数行情于 2008 年 1 月 8 日结束,而沪深 300指数见顶于 2008 年 1 月 14 日,*指数持续时间超过大盘约 5 个月,对比各自上行周期的涨幅,*指数涨幅为 1113%,沪深 300 指数涨幅为 567%;大盘驱动因素包括股改、汇改及持续的流动性宽松环境,后期内需持续高景气,大宗商品价格中枢持续抬升及人民币升值等。此时*板块还未完全成型(指数成分股仅为 30 只左右,且大部分为*集团下属从事民用业务的壳公司),板块主要驱动因素为船舶顺周期带来的业绩上修,以及部分资产重组预期。

(2)复盘 2014-2015 年上涨市,*指数上涨始于 2014 年 4 月 29 日,止于 2015 年 5月 27 日,沪深 300 指数行情始于 2014 年 6 月 19 日,止于 2015 年 6 月 12 日结束,*指数持续时间与大盘基本一致,对比各自上行周期的涨幅,*指数涨幅为 277%,沪深300 指数涨幅为 143%;大盘驱动因素包括货币政策放松、财政政策加大力度,政治局会议强调稳投资稳增长等。*板块主要驱动为科技主题热点,同时部分央国企的*资产注入预期。

(3)复盘 2020-2021 年上涨市,沪深 300 行情始于 2020 年 3 月 23 日,结束于 2021 年 2月 18 日,期间涨幅为 58%,*指数行情始于 2020 年 2 月 3 日,结束于 2021 年 11 月30 日,期间涨幅为 72%,且持续时间超过大盘约 10 个月,在沪深 300 行情结束后,*行情结束前的 2021 年 2 月 19 日至 2021 年 11 月 30 日,沪深 300 指数下跌 16%,*指数上涨 27%,超额收益及持续性凸显。大盘驱动因素为 2020 年外部影响消除后,需求快速恢复,叠加出口景气等。*板块主要驱动为“十四五”期间行业大额订单落地的预期,以及由此带来的核心个股业绩与订单边际改善。此外,三轮*上涨市都是在行业估值达到较低位置、宏观经济和行业景气度面临压力的时候,迎来了时间跨度较长的上涨行情。

6.*投资逻辑与个股梳理

强国必须强军,军强才能确保国安。当前,全球地缘政治形势日益复杂,各国对安全的需求持续上升。正因如此,我国军费开支的增长具有高度确定性。伴随新一轮军费开支规划周期开启,*行业的业绩有望迎来关键转折点。此外,在牛市环境下,*行业的估值弹性更为显著。

*行业个股梳理:

①军机等航空装备产业链:战斗机、运输机、直升机、无人机、发动机产业链相关标的:航发动力(发动机)、应流股份(叶片)、航天电子、航天彩虹(无人机)、中复神鹰等。

②航天装备(弹、星、链等)产业链:航天电器(连接器)、天奥电子(时频器件)、北方导航(导航控制和弹药信息化)、成都华微(模拟芯片)、航天智装(星载IC)、国博电子(星载 TR)、中国卫通(高轨卫星互联网)、海格通信(通信终端)、航天环宇(地面基础设施)、振芯科技、海格通信(北斗芯片及应用)、中科星图(卫星遥感应用)。

③船舶产业链:中国船舶、中国重工、中国动力、中国海防、湘电股份。

④信息化+国产替代:成都华微、振华风光(特种芯片);新雷能(*电源);国博电子(TR组件);智明达(嵌入式计算机);七一二、上海瀚讯(通信)。

⑤*材料:光威复材、中简科技、中复神鹰(碳纤维复合材料);航材股份、钢研高纳、图南股份(高温合金);西部超导、宝钛股份(钛合金);铂力特(增材制造);华秦科技(隐身材料)。

参考资料:

1.2024-10-22华泰证券——站在新一轮周期的起点

2.2024-10-15华福证券——困境反转,把握行业翻转趋势

3.2024-10-6华福证券——干字当头,牛市*不缺席

4.2022-8-21安信证券——*行业转债梳理

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)