四川大决策投顾:基本面与情绪面共振,CXO板块困境反转可期

四川大决策投顾 摘要:2021至2022年期间,由于全球生物医药融资下滑,CXO行业业绩表现低迷。然而,随着美联储开始降息,全球生物医药融资有望加快回升,这将有助于推动CXO行业的景气度逐步复苏。同时在美生物法案落地无望的背景下,cxo的情绪面也有望迎来修复!

1.CXO模式的兴起并非偶然,而是生物制药产业细分化的必然结果

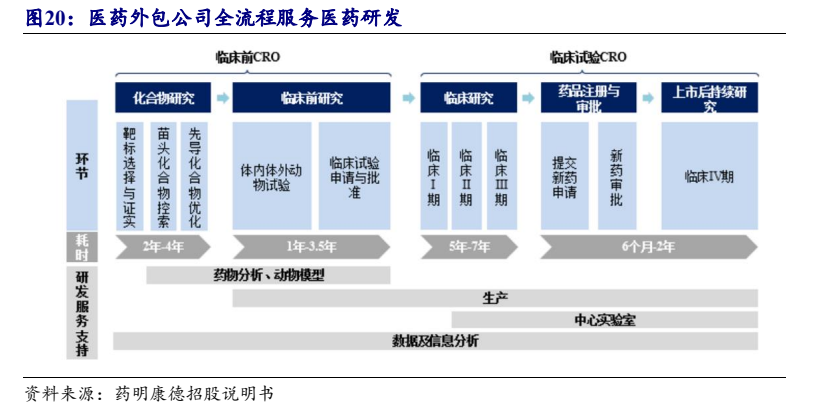

随着医药行业的快速发展和技术的不断进步,CXO企业代工创新药的研发、生产、销售各环节,成为大型药企转移风险的重要选择。CXO公司可以充分享受创新药服务带来的高收益,而又不需要承担新药研发的高风险,商业模式佳。药品研发企业的研发投入为医药外包公司的发展的源头活水,持续高增长的研发投入和外包率的提升也奠定了外包服务公司增长的基础。

随着医药行业的快速发展,CXO企业在全球范围内变得尤为重要。创新药企业面临的专利保护期短和研发难度增加的挑战,促使他们更倾向于将研发及生产业务外包给CXO公司。中国、印度和拉美地区成为主要的产能转移区域,尤其是中国,凭借其市场规模、人力资源及知识产权保护的优势,成为CXO行业的热点。全球对中国研发外包需求的快速提升,使得中国成为全球CXO产能转移的主要受益者。

2.CXO行业具有高景气度,未来市场空间广阔

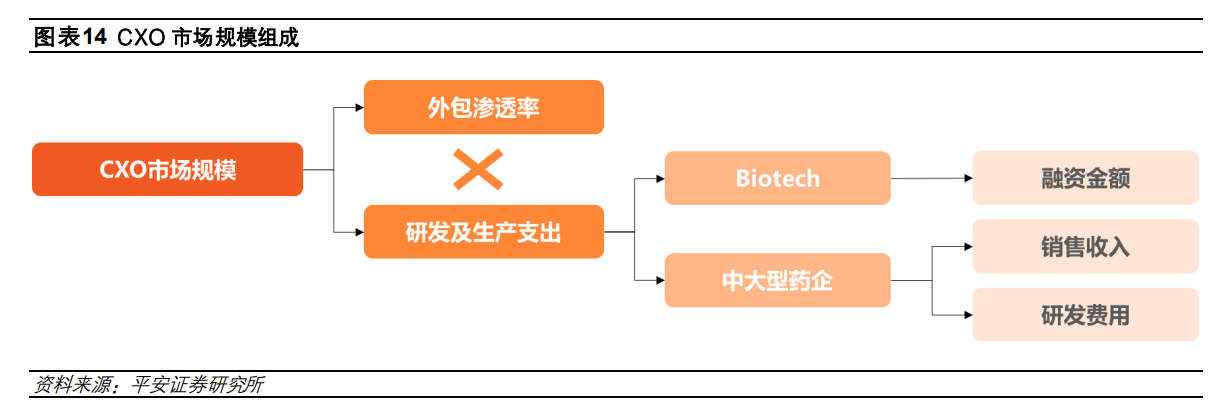

药企降本增效需求增加,对 CXO 依赖程度提高。随着经济发展、医疗技术的提升,世界范围内人均寿命不断延长,人口老龄化是每个国家都在面临的问题。与此同时,癌症和慢性病的发病率也在增加。人们对创新药日益增长的需求和不断增加的研发及生产成本是制药公司面临的主要矛盾。CXO 产业深入到全球医药产业链中,帮助制药企业降低研发成本,缩短研发周期。CXO 产业的市场规模取决于药企的研发及生产支出和外包渗透率,在主要矛盾的激化下这两个因素将保持上升趋势,推动 CXO 产业保持增长势头。

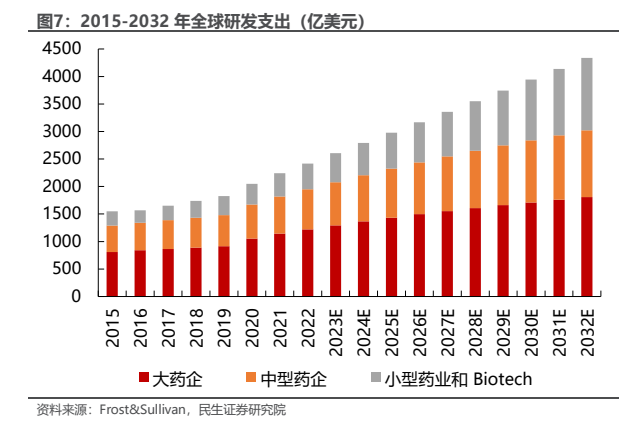

全球新药研发投入保持增长,未来中小公司和biotech是研发主力。随着人口老龄化加速、慢性病患者群体规模扩大和各国对医疗卫生总投入增加,全球和中国医药市场持续发展,进而带动医药研发支出的持续增加。根据弗若斯特沙利文,2022年全球医药研发支出达到2241亿美元,预计将以6.8%的CAGR增长到2027年的3357亿美元,2023年将达到4338亿美元。其中MNC作为CXO产业链的重要需求侧,研发投入仍强势增长;小型药企、biotech等研发支出增速最快,是未来创新研发的主力,预计研发投入将从2022年的465亿美元增长到2027年的811亿美元,2022-2027年的CAGR为11.7%。

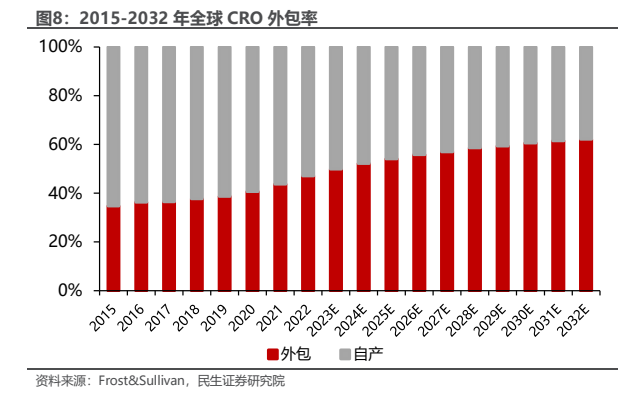

研发回报率下降、Biotech 管线占比提升及轻资产化趋势促进医疗外包服务渗透率不断提高。受到药物专利悬崖的密集期即将来临、新药研发难度加大、研发周期变长、成本升高、投资回报率下降的影响,药企通过医疗外包服务来提高研发成功率及研发效率的意愿推动医药研发外包服务渗透率不断提高。根据弗若斯特沙利文,全球CRO外包率稳步增长,2022年为47.1%,预计2025年将达到近55%,其中美国和中国外包率分别为60%和52%。

3.多因素共振背景下,CXO行业景气度有望回升

3.1全球医疗健康融资复苏,有望带动CXO行业业绩预期改善

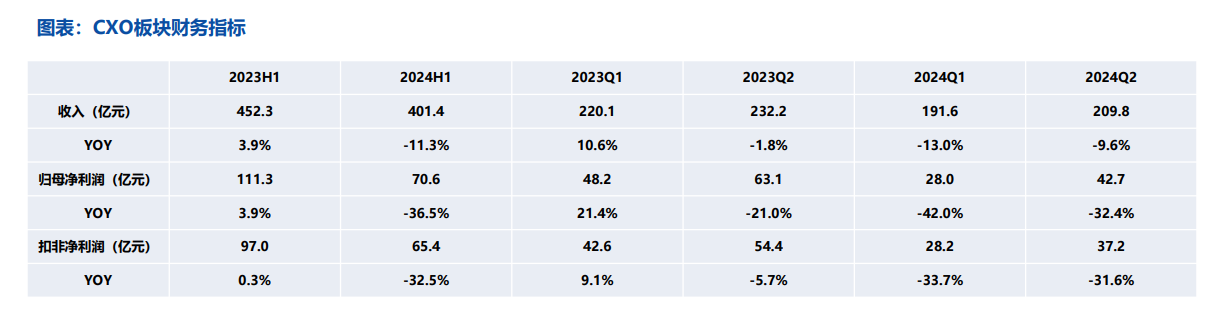

2023年以来,新冠相关订单显著减少、全球和中国生物医药资本退潮、外部环境挑战等多因素叠加使得CXO板块业绩承压,但看季度间数据,从收入/利润*值来看,CXO板块2024Q2环比2024Q1明显改善;从同比增速来看,CXO板块2024Q2收入利润均实现在2023 年同期基数更高情况下的同比下滑幅度环比2024Q1收窄。

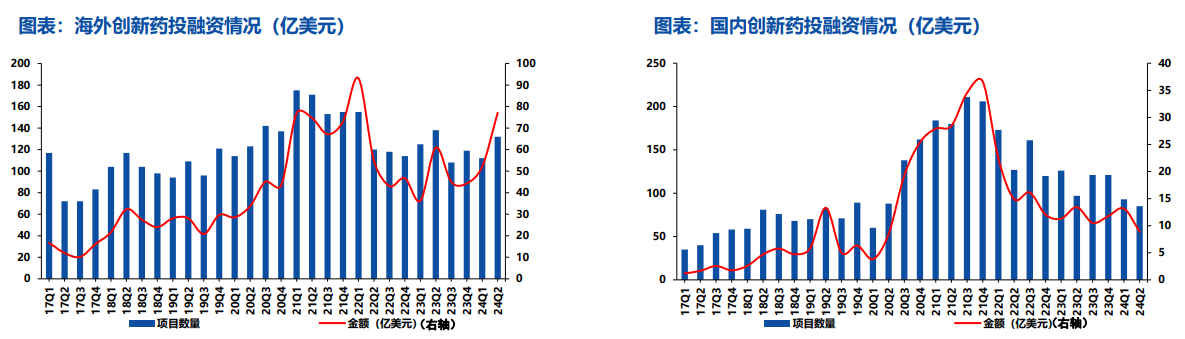

CXO海外需求或迎来向上周期,国内市场环境有望不断向好

海外:创新药投融资已连续几个季度展现出明显好转趋势,叠加进入降息通道在即,创新药投融资好转趋势有望持续,CXO正走出产业周期底部。

国内:创新药投融资处于筑底阶段。国务院常委会议审议通过《全链条支持创新药发展实施方案》,多地支持生物医药产业政策细化落地,其他地区有望跟进。各地生物医药产业投资基金加快设立,市场环境有望不断向好。

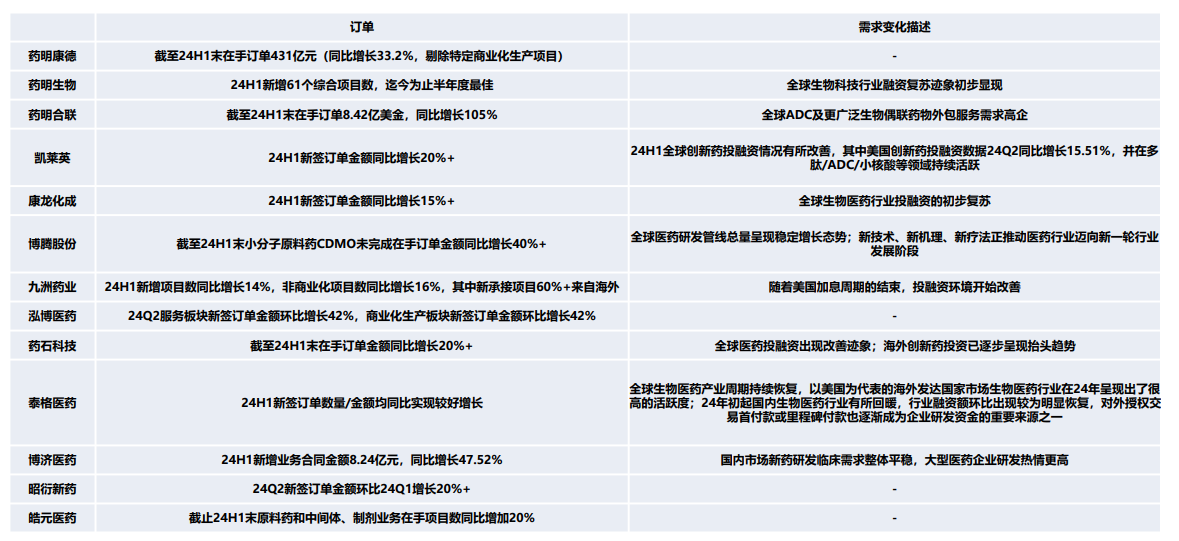

目前全球创新药投融资有所复苏且部分上市公司新签订单及时回暖。

据Lonza,Biotech融资改善向询单、订单、收入传导预计需要6-9个月时间。因此,从时间节奏上来看,2024H1开始会从CXO订单面逐渐明显体现,而后从CXO的业绩面逐渐明显体现。

3.2生物安全提案年内落地基本无望,CXO 板块情绪面迎边际改善

当地时间9月19日,美国参议院发布了NDAA(《国防授权法案》)终稿,本次NDAA实际纳入修正案93个,但并未包含s.amdt.2166(生物安全提案)。有分析人士称,此前众议院版本NDAA不含生物安全提案,此次参议院版本NDAA也不含,意味着生物安全提案FY2025 NDAA夹带路径走不通。广发证券称,截止至9月中,生物安全法案存在两种立法途径,(1)单独立法版本:需要与参议院协商法案修改,投票,两院递交总统等步骤。(2)NDAA(打包立法)版本:senate NDAA投票等。因此,目前结果是:NDAA打包立法版本已基本确定不成立,仅剩单独立法途径。单独立法进度上,国土安全事务委员会9月25日商务会议已经排期,也并无讨论生物安全提案的内容。这意味着,单独立法可能也难以实现。

美国对中国CXO产业的打压,虽然出于自身利益,但这种做法忽视了Biotech公司的生存和发展,违背了产业发展的客观规律。因此,海外药企与中国CXO的断崖式脱钩并不现实,因为它们很难找到像中国CXO这样稳定、高效、优质的研发外包产业链。中国CXO作为典型的"全球比较优势制造业",随着产品复杂度的提高,产业链的聚集效应也在增强。除了劳动力成本优势外,工程师的数量和产业体系的完整性也是中国制造业的竞争优势,这使得中国在创新能力、综合成本、组织能力和响应能力上具有综合性的优势。一旦这种体系性优势建立,就很难被颠覆,药明康德近年来的稳健业绩就是*的证明。

整体来看,虽然CXO行业在2024年上半年面临一定的波动,但随着投融资环境的改善、政策的支持以及技术创新的推动,行业整体展现出恢复增长的趋势。

4.cxo行业投资逻辑与个股梳理

CXO作为医药行业的第三方研发和生产服务商,处于创新药后周期领域。其业绩通常滞后于订单变化6至12个月。在2021至2022年期间,由于全球生物医药融资下滑,CXO行业业绩表现低迷。然而,随着美联储开始降息,全球生物医药融资有望加快回升,这将有助于推动CXO行业的景气度逐步复苏。同时在美生物法案落地无望的背景下,cxo的情绪面也有望迎来修复!

相关个股:药明康德、凯莱英、泰格医药、康龙化成、药石科技!

参考资料:

1.2023-3-26平安证券——稀缺的一体化CXO服务商,超前布局提供增长驱动力

2.2024-3-17民生证券——平台型国际化CXO龙头,新业务持续拓展、经营不断改善

3.2024-9-20华创证券——生物安全提案年内落地基本无望,CXO 板块或迎边际改善

4.2024-9-8华创证券——CXO2024H1业绩综述

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)