和瑞基因CEO周珺:肿瘤基因检测市场还没“开花结果”

近期,和瑞基因CEO周珺接受《每日经济新闻》“每经人物·大健康”栏目专访,感叹基因检测技术“日新月异”,NGS(高通量测序技术)正在为肿瘤基因测序提供强大的工具。而癌症早筛产品的潜力一定会在未来逐渐释放。

对于早期行业中部分商家对癌症早筛宣传过度、恶意竞争的乱象,周珺认为,任何一个新生事物从无到有发展过程中,一定会出现一些混乱和风向不清的阶段,肿瘤早筛也是如此。而要改变大众的认知,就需要企业完成大众的科普,避免鱼目混珠的骗局,破除行业的“神化”和“妖魔化”。

尽管生物科技飞速进步,但癌症仍是令人闻之色变的健康杀手。根据世界卫生组织国际癌症研究机构(IARC)数据,2020年中国新发癌症人数超过450万,居全球*。

因为早期症状不明显,中晚期生存率低,肝癌与肺癌等癌种被称为“沉默的癌症”。

如何用新一代基因检测技术让这类“沉默的癌症”被看到?基因检测公司寄希望于高通量、低成本的新一代技术,陆续涌向肿瘤赛道。

和瑞基因就是其中的典型代表。近期,和瑞基因CEO周珺接受《每日经济新闻》“每经人物·大健康”栏目专访,感叹基因检测技术“日新月异”,NGS(高通量测序技术)正在为肿瘤基因测序提供强大的工具。而癌症早筛产品的潜力一定会在未来逐渐释放。

在他看来,虽然行业在过去几年经历了从冷到热,从无序到形成共识的过程,但市场还没有到“开花结果”的阶段。同时,也要改变大众的认知,破除行业的“神化”和“妖魔化”,避免鱼目混珠的骗局。

谈战略:聚焦全病程管理,早筛产品潜力将逐渐释放

2005年至今,我国癌症患者5年相对生存率从30.9%提高到40.5%,被认为是医疗水平提升取得了不错的成绩,但同时期,美国癌症患者5年相对生存率已经达到近70%。

造成这一悬殊差距的正是癌症早筛,即对健康人群进行早期癌症和癌前病变的筛查,从而提高早期患者占比,更早实现治疗以提高患者五年生存率。但AFP(甲胎蛋白)检测和影像学检查等传统早筛手段的“天花板”已经显现。

而受限于创新药和技术发展,2015年前,国内基因检测技术多应用到无创产前筛查和消费级基因检测,极少的癌症早筛产品存在过度宣传和准确性不足等问题,饱受消费者质疑。

癌症早筛迫切需要新一代基因检测技术。2015年后,随着国内肿瘤靶向药的发展和NGS技术的成熟,基因检测的应用逐渐拓展到肿瘤早筛、用药指导、遗传性肿瘤筛查等多个方面,包括和瑞基因在内的首批癌症早筛公司应运而生。

“早筛其实不是一个新概念。”周珺认为,过去,基于蛋白、糖类或激素等生物标志物在临床上的成功,企业希望能够找到一个或一类单一的Biomarker(生物标志物),特异性地诊断出肿瘤。但这种方法很难应对更多*复杂性的癌种,也不具有更多癌种的横向延伸性,反复试验对检测产品本身的特异性和灵敏度没有特别大的提升作用。这不是这次基因检测技术浪潮中大家追逐的目标。

肝癌早筛金字塔模型

作为国内产前早筛龙头贝瑞基因先前的肿瘤事业部,和瑞基因在2017年独立时就手握伴随诊断产品(用于确定能够从某一治疗产品中获益的癌症患者群体)。

NGS技术能够同时对上百万甚至数十亿个DNA分子进行测序,有助于寻找新靶点及诊疗方案,是肿瘤早筛的强力工具。基于这一技术,周珺认为,和瑞基因应该转换思路,在整个基因组学,甚至多组学的水平上面观测不同基因的变化特征,并从中找到按照传统思路很难找到的生物标志物,然后再去开发早筛产品。

周珺坚持,肿瘤筛查、诊断、治疗、预后是一个整体的事情,如果只把一块做好,并不是*的解决方案,因此公司要定位于癌症全病程检测,“一切肿瘤实现早诊早治,所有患者获得精准治疗”,而肿瘤早筛是其中重要一环。

早筛市场的潜力也让和瑞基因获得资本青睐。2017年,和瑞基因收获了国内肿瘤基因检测领域*的单笔投资;2021年8月,在公司的肝癌早筛产品“莱思宁”上市一年后,和瑞基因完成金额6.4亿元的B1轮融资,成为国内肿瘤早筛企业在一级市场融资*体量的公司。

目前,和瑞基因的伴随诊断业务相对成熟,已经处于产业化阶段后期,而早筛板块的技术和商业化刚刚起步。周珺表示,未来,公司的技术开发和产品管线依然聚焦于“肿瘤全病程管理”,虽然现在伴随诊断业务为和瑞基因贡献的收入更多,但早筛产品的大量潜力,一定会在未来逐渐释放。

谈产品:押注多癌种早筛,几条腿同时冲刺注册申报

2020年8月,和瑞基因肝癌早筛新品“莱思宁”正式发布。

作为公司*个基于NGS技术的肿瘤早筛产品,其诞生和落地让周珺总结出早筛产品从无到有的四大周期,即底层技术构建、回顾建模、前瞻验证和产业化落地。

回过头看,四大环节各有难点。例如,回顾建模涉及企业收样和试验组织管理能力;往后的大规模前瞻验证临床组织难度则更大;在产业落地环节,技术公司需要跳脱出去找伙伴;找渠道、多方配合、取舍和判断能力……这些并非技术公司天生擅长的领域,对资源整合能力提出很高要求。

而底层技术构建作为技术公司的本业,最至关重要。

“它决定了产品的走向和潜力,很难推倒重来。”周珺介绍,此前肿瘤基因检测最常用的检测已经在各大医院检验科铺开,但仅能用于检测少量基因及位点突变。NGS技术能够同时对上百甚至上万个基因进行测序,有助于寻找新靶点及联合诊疗方案,但要提高灵敏度和可重复性挑战更大,质控难度也更高。近年来,NGS(高通量测序技术)被行业认为是该领域诊断技术的发展方向。

“由于传统的技术特点,导致其产品覆盖的肿瘤不可能不断做延展,检测性能也不会随着检测数量的增加而提高,这就是‘一把钥匙开一把锁’的传统早筛产品开发策略。”据周珺介绍,通用的NGS底层技术平台随着样本量的累积、算法的提升,检测性能可以实现更好的提升,从而确保公司向其他癌种,乃至多癌种、泛癌种延伸的速度变得更快。比如和瑞基因自研HIFI技术平台*用于肝癌早筛,目前也已应用在肺癌、消化道癌症甚至多癌种早筛。

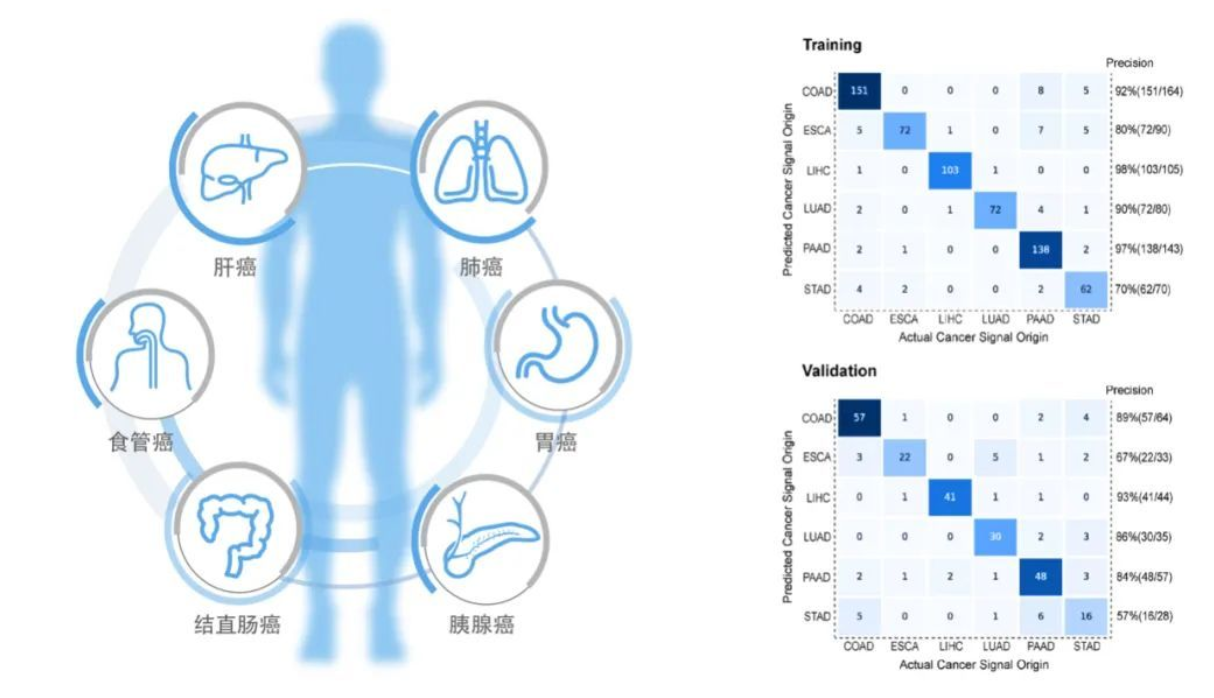

2021年10月,和瑞基因首次发布公司多癌种早筛研究数据,称其平台型底层技术HIFI一次检测可实现包括肝癌、肺癌、胃癌、结直肠癌、食管癌、胰腺癌在内的中国6大高危癌种的早期筛查,总体检测的灵敏度达到87.58%,特异性达99.09%,总体组织溯源准确性达到82%,检测性能处于国际先进水平。

HIFI技术性能情况

“我们产品开发的策略希望通过肝癌早筛,实现从零到一的概念验证,之后将其推广到肺癌等其他高危高发癌种,最终累积足够多的数据,实现一次检测多个癌种。”周珺表示,这种策略从本质上颠覆了传统的“一把钥匙开一把锁”,未来随着数据的累积,算法的优化,产品的性能和筛查范围还能逐渐提升和扩展。

但不容忽视的是,NGS的选择让和瑞基因的产品注册临床充满挑战。

在国内,产品注册难度与监管要求密切相关,基于PCR技术的IVD(体外诊断试剂)审批相对成熟,但需要明确组分并进行大量样本验证,这导致基于同时对上百万甚至数十亿个DNA分子进行测序的NGS技术的早筛产品面临审批方法及成本的多方面挑战,而多癌种早筛产品临床设计的挑战更为突出。

从人群上看,单一肿瘤早筛产品面对的高危人群相对单一且明确,而多癌种早筛产品涉及的致病因素多且错综复杂,从临床角度看队列设计难度更大,需要更多入组人群基数以及科学的癌种分布比例。

此外,从注册角度看,多癌种早筛产品的临床预期用途以现有标准很难明确,因此IVD申报注册之路异常困难。

周珺却很有信心。他认为,从监管角度看,需要新的政策顺应技术进步。以FDA(美国食品药品监督管理局)为例,对于有具体标志物的基因检测分析,要以IVD的思路报批;对于基于NGS技术,一次能检测成百上千个基因的产品,建议以LDT(临床实验室自建项目)的形式开展业务,监管部门主要考察实验室质量和管控标准等体系问题。在美国,LDT被限制为用于临床、在已被认证的实验室内设计、生产和使用。

周珺表示,和瑞基因“不会只用一条腿走路,会几条腿同时去冲刺申报工作”,即使产品最终会走IVD的路,但过程中可以LDT等形式先落地。

与此同时,政策也在为行业LDT打开发展窗口。2021年6月,新修订的《医疗器械监督管理条例》正式实施。其第五十三条条例指出“对国内尚无同品种产品上市的体外诊断试剂,符合条件的医疗机构根据本单位的临床需要,可以自行研制,在执业医师指导下在本单位内使用”。

谈市场:临床空间待打开,成本还不是卡住市场的主因

基因测序市场发展迅速,但临床空间仍未打开。

根据Grand View Research的数据,2020年全球基因测序市场下游应用中54%的市场份额仍被学术研究占据,临床研究及医院诊断仅分别占18%和14%。

市场大环境导致国内目前尚无肿瘤基因检测公司盈利。以国内已经上市的3家肿瘤早筛相关公司为例,2020年,燃石医学(NASDAQ:BNR)2020年经营净亏损(人民币,下同)4.1亿元,较上一年1.69亿元的亏损持续扩大;诺辉健康2020年经营净亏损为1.33亿元,泛生子2020年经营净亏损为2.62亿元。

值得一提的是,由于与药物使用挂钩,伴随诊断产品产业化步速相对较快,而早筛产品的技术路线和产业化模式都还需要探索。此外,由于伴随诊断产品多针对特定靶点,其产品模式多为IVD,而早筛产品多以LDT落地,一种是卖产品,一种是卖服务,导致早筛产品的商业化模式需要新的探索。

2020年,“莱思宁”已商业化落地,以LDT形式开展检测服务,正在为和瑞基因早筛产品的商业化提供样本。

目前,莱思宁的合作伙伴既包括肝纤维化成像企业海斯凯尔,保险公司泰康在线和电商平台阿里健康,也包括肝胆相照基金等社会力量。

为了提高市场对肿瘤早筛的认知,这样的合作已经成为业内早筛企业的“标配”。不过周珺认为,早筛产品的商业模式还未盖棺定论,但可以确定的是肿瘤诊疗是非常严肃的临床问题,其对应的是临床解决方案。

目前,中国的临床环境以临床机构为核心。因此,做市场教育时,最多的目标人群也许不在最终临床,但医疗机构的背书是说服大众的关键。

“临床医生对产品的诉求和提出的建议,对于企业往前走的帮助巨大。”周珺表示,因为临床的反馈价值非常大。

高昂价格是早筛产品被大众接受的另一个阻碍。周珺表示,目前早筛产品的价格和价值存在脱钩,市场不容易接受早筛产品的原因主要有两方面,一是传统观念抗拒在未出现症状的情况下进行癌症筛查,二是缺乏针对早期甚至极早期癌症的干预手段。成本决定产品的定价底线,但还不是卡住市场的主要原因。

“产品的价值决定产品价格上限。”据周珺介绍,单癌种和多癌种早筛产品的适用人群和临床/商业场景有所不同。前者贴近临床级别,要做到性能优异,临床应用明确,无需过度变成完全消费品;但后者更倾向于健康管理。

谈行业:破除“神化”和“妖魔化”,产业化需要时间

行业发展有起有伏,企业入局有先有后,可没人能否认这是一片足够大的市场。

根据BCC Research的数据,全球基因测序市场规模由2010年的24亿美元快速增长至2019年的126亿美元,复合增速在20%以上。

对于还处于早期发展阶段的癌症早检早筛市场,灼识咨询预测到2030年国内市场潜力将超过2000亿人民币。

而以国内已经上市的3家肿瘤早筛相关公司为例,聚焦癌症早筛业务的诺辉健康(06606.HK)2021年预计营业收入2.052亿元至2.172亿元,癌症精准医疗公司泛生子(GTH)和燃石医学(BNR)则布局全周期,2021年预计营业收入分别为5.3亿元和5亿元左右。

根据头豹研究院《2021年中国大健康产业数字化发展白皮书》,全球精准医疗行业起步早、技术相对成熟,目前主要由北美国家占据主导地位。但是,包括中国在内的新兴市场有庞大的患者需求,随着大数据等计算机科学技术的成熟,具有较大的市场发展潜力。

面向国内的肿瘤基因检测市场,周珺觉得,虽然行业在过去几年经历了从冷到热,从无序到形成共识的过程,但市场还没有到“开花结果”的阶段。

对于早期行业中部分商家对癌症早筛宣传过度、恶意竞争的乱象,周珺认为,任何一个新生事物从无到有发展过程中,一定会出现一些混乱和风向不清的阶段,肿瘤早筛也是如此。而要改变大众的认知,就需要企业完成大众的科普,避免鱼目混珠的骗局,破除行业的“神化”和“妖魔化”。

“在前期的时候,不同的产品都打着‘早筛’的旗号做,可能会宣传过度,神化这个行业。之后,一些泡沫破灭了,主流的技术方案也连带着受到损害,这就是妖魔化。这两个都不需要。我们不能被动地等待社会接受我们的想法,要积极主动地做出一些动作。”周珺说。

在行业发展的早期阶段,周珺表示还不能过分地强调竞争,企业应该想着怎么在赛道上跑下去,以开放的心态,共同把蛋糕做大,构建产业生态。产业化还需要一定的时间、一定的资源投入的积累。

“我们现在都不知道跑道有多长,所以不要把资源浪费在无效的地方。”周珺告诉记者,行业的一些标准和规范还在建立阶段,产业化道路仍旧漫长,需要企业、市场、监管、媒体共同配合打通产业发展道路,其中,政策和资本的支持很重要。

“早筛是一个大命题,投入资源和时间周期都比较多,中间还有各个环节要去克服,所以纯粹靠自我造血是很难去往前走,所以要通过资本的方式寻求更多的资源去做这件事情。”周珺说,未来政策出台一定会加速,但仍可能要以年来计的时间来实现。

对于行业产品进入医保目录的猜想,周珺认为,伴随诊断产品和药物使用挂钩,进入医保的逻辑更明确;早筛和其他基因检测产品还需要更多卫生经济学的数据验证,短期内大幅降价,进入医保的挑战更大,目前还需要地方医保,商保和个人消费支持。其中,区域性高发瘤种列入地方医保的可能性比较大。

对于未来的市场格局,周珺预计不太可能“一家独占”,但也不会有无数家企业进入。随着各家公司在资本、技术等方面的投入越来越高,数据逐渐累积,越来越多的闭环形成,产业的发展壁垒会越来越高,真正有实力,同时有明确策略和思路的企业才能在长远的竞争下存活下来。

“我们这个行业,最宝贵的就是时间。”周珺说。

相关资讯

- HATC华安泰昌斩获资本杂志「多元交易平台服务大奖」 以科技赋能打造贵金属交易体验

- 400+大咖高管汇聚!2026汽车订阅与金融新生态创新发展论坛成功举办

- 白牌智能锁缘何“逆袭”,5个月成交额突破1000万

- 星炽动力具身智能机器人正式进入量产阶段——制造体系完成从验证到交付的关键跨越

- Kaadas凯迪仕再度斩获“缪斯设计奖”金奖,i60 Ultra登上国际设计舞台

- 新智具身×复旦大学触觉技术报告

- 七鑫易维启动高校眼动科研赋能计划,以技术开放推动高校科研创新

- 泰诺麦博(股票代码:688806)登陆上交所科创板 全人源单抗创新企业正式挂牌上市

- 所托瑞安:让技术更有“温度”,让社会更有“安全感”

- 和瑞基因实体瘤MRD检测方案 精准评估肿瘤复发风险

- 沪尚茗居品质家装节,家装品类齐全,实惠满满!