制造业比“量”下滑更令人担忧的,是“质”的艰难爬坡

中国正置身于一场伟大的风暴中。

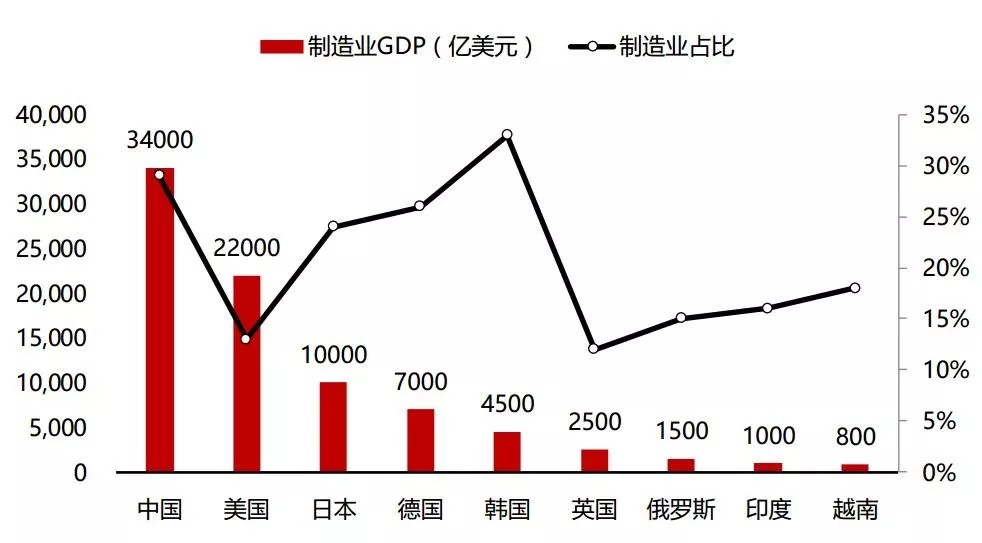

从2016年制造业GDP占比32.45%,到2020年的26.2%。关乎国民经济的关键数据下跌,牵动着高层的神经。

不久前“十四五”规划对制造业“点名”多达31次。比“量”下滑更令人担忧的,是“质”的艰难爬坡。

于是同样在“十四五”规划里,决策层在数字化发展前面,用了“加快”二字,迫切感不言而喻。

拨开层层迷雾,中国逐渐摸清方向:稳住制造业,同时需要质变。质变的前提,是以数字化为核心的智变。

航向既已锚定,驶向未来世界的航程,依旧充满挑战。

惊涛骇浪中,保持波澜不惊绝非易事。中国的淡定,源于对历史的参透。

经济学有一个概念叫“雁阵”,用来解释东亚模式的奥秘。

过去六十年,全球制造业的产业链基本是梯次传承,在东亚尤为明显,形成了一个让很多国家羡慕嫉妒恨的“雁阵”——

美国→日本→亚洲四小龙→中国大陆→越南、印度

可造就东亚崛起的“雁阵”存在一个明显的BUG,因为全球制造业存在“三个世界”:

*世界是美国主导的全球科技创新中心;

第二世界是高端制造领域,包括欧盟、日本;

第三世界是中低端制造领域,主要是一些新兴国家。

技术壁垒把各自牢牢固定在价值链的不同层级上,掌握技术源头的国家和企业拥有*的话语权。所以在过去,中国制造业在全球化产业链中处于从属、配合及被动的位置。

旧的问题有待解决,新的挑战接踵而至。

劳动人口下降、工人年龄结构老化,导致制造工厂雇佣成本上升。除工资成本外,制造业还面临原料和运输成本上涨的压力。

当价格上涨到一定程度,中国制造业的成本优势被削弱,全球采购商可能会选择成本更低廉的国家采购。

这也是一些对成本格外敏感的企业、产业这几年外迁到越南、印度的原因。

考虑到中国制造业尚未完成向全球产业链、价值链高端爬升的阶段,过早的外迁对于整个产业来说打击巨大。中国制造业GDP占比从2016年32.45%到2020年26.2%,无异于一记警钟,表明国家再无退路。

尽管外部环境风大浪急,中国依旧有信心跨越这道国运之坎。

底气何在?

这是一条其它国家从未走过的的路。

探索未知的勇气不仅因为中国拥有全世界最广阔的国内市场,这也是内循环的底气所在;不仅因为中国拥有全世界最完备的制造业体系,并早早要求自主创新。

更因为时代的潮汐发生流转,这是莫测的挑战,也藏着中国的机会。

一是数据取代了煤炭、油气等化石燃料,成为产业的核心战略资源;二是相应的生产工具正经历智能化的升级,云、AI、5G等技术会加速代替过去的公路铁路、工厂和内燃机,进一步形成万物互联体系。

如果能勇立数字化、云技术、AI的潮头,大到城市、产业,小到企业、个人,将发生化腐朽为神奇的化学反应,甚至不亚于一场“可控核聚变”。

深有体会的高层,在“十四五”规划中进一步定调:

“迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。

充分发挥海量数据和丰富应用场景优势,促进数字技术与实体经济深度融合,赋能传统产业转型升级,催生新产业新业态新模式,壮大经济发展新引擎。”

2019年中国数字经济规模达35.8万亿,GDP占比36.2%。云技术对传统企业的赋能正在加强,预计2025年云技术应用使用率达到85%。

从摸石头过河到蓝图在握,突围的路径渐渐明晰:时代在呼唤中国质变,而智变是通向质变的*路径。

需要强调的是,智变绝非流于新概念,也不会止于单纯AI技术的迭代升级。而是以云技术、大数据、AI为代表的数字经济与各种应用场景的深度融合,带来千行百业的裂变。把握这点,对于人口众多、产业完备、市场深厚的中国而言,极其关键。

智变过程中,数字化、智能化的技术底座被夯实,才能迈向以底层突破、安全可靠、融合创新为主要特征的数字经济新阶段,最终实现质变。

中国需要进一步突破的,有3道关:

*关是企业。

企业是产业、市场甚至宏观经济的构成单元,也是创造财富的活水。毫无疑问,数字化、云技术将在很大程度上改变企业的命运。

问题是当前中小企业普遍存在技术底子薄、数字化基础弱以及专业人才匮乏等问题。建数据中心、IT运维、工业软件等,这些都是不小的开销,成为中小企业不能承受之重。

第二关是产业。

眼下国内多数传统产业依然大而不强,不少产业的产能、产量已达到天花板,依靠简单复制、扩大产量的增长模式很难支撑持续快速发展。

此外相当一部分产业未发挥出集聚效应,反而是产业内部企业横向竞争造成的巨大内耗。用一句当下流行的话说,就是内卷。

第三关是城市。

产业集聚的空间承载正是城市,工业化与城市化的发展一直高度重叠。但以当前技术和管理水平,大多数国内城市已经到了规模极限,交通拥堵、环境污染等各种城市病层出不穷。

建设智慧城市刻不容缓。城市智能化是城市治理体系与治理能力现代化的必由之路,是有效提升城市治理科学化、精细化的重要手段。这不仅是产业升级的关键,更关乎人民的福祉。

一言蔽之,现代化生产生活的核心是——人、产、城。

数字经济高质量发展,就是希冀通过智变,实现产业与城市的高质量发展,满足人们高品质的生活。

智能升级是社会突破内卷、数字经济实现升维质变的*路径,只有做实基础创新、补齐产业链短板、谋求全局结构性突破,才能最终焕发出人、产、城的质变。

心之所向,无所畏惧。

有一座城市,开启了一场从智变到质变的革命。积累了宝贵的经验,呈现出风向标的意义,让国内其它城市看到希望。

这座城市就是苏州。

就在几年前,苏州引以为傲的工业园模式看似挖掘完了全部潜力。依赖外资的昆山模式又因大环境生变而举步维艰。更早时候的苏南模式,也因为环保压力,不再符合时代潮流。三板斧用尽,苏州陷入成长的烦恼。

可就在去年,苏州稳稳踏进“两万亿俱乐部”。与此同时,苏州2020年规模以上工业总产值3.48万亿元,以微弱差距逊于深圳,屈居世界第二。而去年上半年,苏州一度*全球工业*城。

苏州浴火涅槃的秘密,正是加快了以人工智能、云计算、大数据等为核心的新兴产业迅速发展,并积极引导原有传统产业转型升级,构建以创新为本质、产业与数字化高度融合的新型城市产业集群。

华为云作为具备云、边、端、网真正协同的大平台,依托华为在5G技术领域的全球*优势,结合其在物联网、边缘计算、终端等领域的不断创新,以“云、AI、5G”为基础的技术赋能各行各业的伙伴,在全国范围内播种耕耘,连成一张覆盖全国的产业云服务网,助推产业发展和区域经济进步,完成更多城市的产业转型升级,助力全国政企加速迈入高质量发展。

相同的理想,让苏州与华为走到一起,携手向前。

2019年8月,华为(苏州)人工智能创新中心在苏州揭牌。该中心聚焦“智能+城市”和“智能+产业”两大领域开展人工智能应用创新试验、新型智慧城市等探索。

华为(苏州)人工智能创新中心赋能园区企业105家,对接调研企业近500家,总结输出11个人工智能应用创新场景标杆案例,发展11家优选企业纳入华为生态体系,并与园区企业共同发布行业联合解决方案,打造行业标杆,积极进行应用场景创新。

华为云搭建“制造云”和“软开云”,依托平台的开发能力以及产业生态伙伴,支撑广大中小企业上云。中小企业无需搭建数据中心,不需IT运维人员,不需要花大笔钱购买昂贵的工业软件。

更重要的是,云平台的灵活接入和弹性伸缩能力,不仅极大降低了使用成本,还极大满足了中小企业快速发展的业务拓展需求。

产业维度上,苏州所在的江苏有超过300万家企业,是中国制造业名副其实的扛把子省。通过在各个区域设立创新中心,加速了区域内部两千多家企业融合发展,践行了产数融合落地的承诺。

相近的空间,定位却根据各地本身优势产业参差而行。苏州兼顾生物医药,常州主攻工业互联网,南京主打软件。这样密集又参差的业态赋能,能让整个区域实现协同,产业链运转更顺畅。

产数融合也助力苏州华丽转身为智慧城市,为更好治理、更好发展、更好生活注入底层驱动力。

基于智能化底座,华为云与苏州工业园区共同打造了城市治理全域智慧标杆,园区接入政务内网,集结了华为21个人工智能算法,利用16种物联方式,实现了城市在治安、安全方面的提前感知,实现了高效处理和综合事件的联动指挥。

还在全国首创无人机AI水域治理。太湖之前有蓝藻的“黑历史”,如今通过无人机不间断自动巡航,蓝藻在萌芽状态就能被AI识别,从而迅速分配整个处置资源,将信息推送给环保部门,高效打捞蓝藻,加速水环境治理和生态修复。

未来,华为云还会与苏州继续建设智能城市;依托华为工业互联网平台,带动区域产业链转型发展,统筹华为公司生态伙伴上下游供应链,构建全国*的数字经济产业生态;通过其创新中心加速商业赋能,帮助初创企业加速成长,汇聚创新应用的研发能力,与区域重点行业协会进行协同,开创商业模式创新和技术创新,共同打造企业的生态高地。

阿基米德说,“给我一个支点,我可以撬起地球。”华为酝酿从智变到质变的革命,支点遍布大江南北。

星星之火,终将燎原。

进而有为,希冀引领一场从智变到质变的数字化革命,开风气之先。

以“赋能应用,使能数据,做智能世界的‘黑土地’”为使命,践行技术普惠,赋能商业实践,推动产业数字化智能化转型升级。

华为云自喻自勉成为智能世界的“黑土地”,因为它代表着丰饶,能孕育无限的希望。

“黑土地”滋养下,一个美丽新世界即将破土而出:以智变和质变的互推式演进,突破桎梏,迈向高质量发展。随着企业和产业因为云而发挥出洪荒之力,城市也随之被注入了经济与社会发展的内生力。

美丽新世界是一个万物互联的智能世界,数字化将普惠于每个人、每个家庭、每个组织,彼此连接于云上,不分须臾。

相关资讯

- 润百颜ECM战略发布会启幕,国货护肤迈入“系统抗衰”新时代

- 艾德金融出席浸大感谢茶聚,携手学界赋能年轻人才

- 我是廊坊推荐官|这座“大明城”,让京津冀游客玩嗨了

- 极 致薄度+超高密度 帕西尼新品定义具身感知行业新标杆

- 星耀九天,叠序宇宙3D打印赋能航空航天精密制造

- 致敬!章臣桂教授荣获全国五一劳动奖章,第六中药厂摘得全国五一劳动奖状

- 权威认可!华美浩联参编《AI智能体赋能行业决策:趋势与实践白皮书(2026)》,实践案例获官方收录

- 扬帆马来,聚力共赢——冠宇马来西亚工厂投产仪式 暨2026年供应链合作伙伴大会圆满举行

- 事关数亿国民!打破技术垄断,中国企业必须拿下这一局

- 水滴筹发放爱心补贴金 “及时雨”温暖困难大病患者

- 再亮利剑 金彭“金动力”刷新行业技术高度