四川大决策投顾:资本开支高峰已过,燃气行业有望成为“现金奶牛”

四川大决策投顾 摘要:随着城市燃气项目成熟和房地产市场的影响,全国性燃气公司的资本支出将减少。同时,天然气上游成本的降低可能减轻采购成本压力,而价格调整的稳步实施有望修复城燃公司的毛利差,从而显著改善经营性现金流。拥有气源优势和核心管网资产的公司在产业链中可能具有更强的议价能力,有望展现出更强劲的业绩弹性。

1.城市燃气行业概述

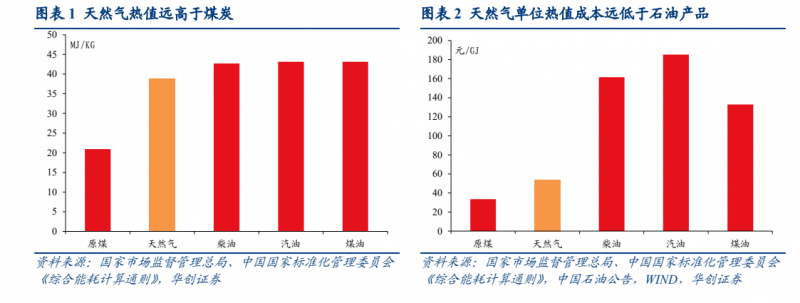

天然气热效率高且单位热值成本低。综合来看天然气的性价比优于目前主流的煤炭和石油能源。由于天然气主要成分为甲烷,比煤炭燃烧更为充分,因此每方天然气产热约38.98MJ远高于每千克煤炭的20.93MJ。虽燃天然气热值逊于汽油、柴油和液化石油气,但由于天然气价格较成本油更低,其单位热值成本约54.00元/GJ,不足成品油单位热值成本的一半。

天然气清洁程度高于其他能源。天然气的二氧化碳排放系数普遍低于各类燃料,仅为燃料油的73%、煤炭的60%。在工业锅炉的使用中,天然气的二氧化硫排放量远低于煤炭和重油;氮氧化物排放量则低于煤炭;排放烟尘仅为煤炭、重油的4%和14%。另外,由于天然气密度低易充分燃烧,因此不易因泄漏而产生积存且燃烧产生的一氧化碳可以忽略不计。

城市燃气行业是城市基础设施的重要组成部分,主要负责向居民、商业和工业用户提供天然气、液化石油气等清洁能源。随着环保意识的提升和能源结构的优化,天然气因其清洁、高效的特性,成为城市燃气供应的主流。城市燃气行业不仅涉及能源的输送和分配,还包括燃气设施的建设和维护、安全管理、客户服务等多个方面。近年来,随着技术的进步和市场需求的增长,智能燃气表、远程监控系统等新技术的应用,提高了行业的运营效率和安全性。同时,城市燃气行业也在积极响应节能减排的号召,推动绿色能源的使用,为城市的可持续发展做出贡献。

2.燃气产业链分析

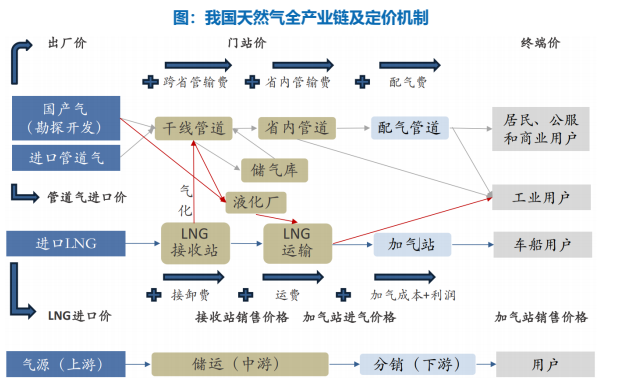

我国燃气行业产业链分为上游、中游、下游三个领域

上游:主要涉及国内天然气(含常规天然气及非常规天然气)勘探、开发等,具有资金投入大、技术密集、风险高等特点。另外,PNG进口和LNG进口构成国内天然气供应的重要补充,天然气对外依存度达到40%。

中游主要涉及天然气输送领域,核心资产包括管网资产(干线管网、省内管道等),进口LNG相关的船舶和接收站等基础设施,以及天然气储气设施等。中游资产定价机制透明,管道按照8%/7%的有效资产收益率进行运费定价。

下游包括工业燃料、城镇燃气、化工原料、燃气发电、交通燃料等。2023年下游结构中城市燃气占33%、工业燃料用气占42%、发电用气占17%、化工用气占8%。

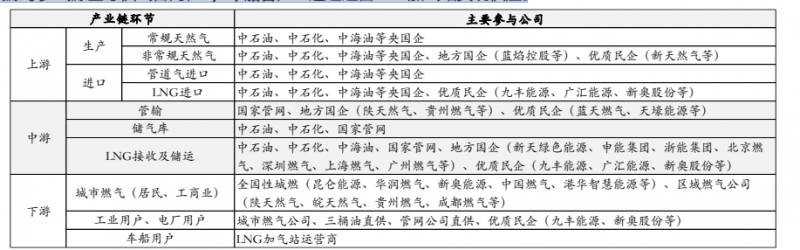

A股燃气相关的公司的产业链分布情况

上游:2023年中国自产天然气2324亿立方米(同比+5.6%,常规:非常规=57%:43%),进口天然气11997万吨(同比+9.8%,LNG:管道气=59%:41%)。国内天然气生产与进口主要有三桶油(中石油、中石化、中海油)等央国企参与主导,其中部分非常规气开采、LNG生产、LNG进口有优质民企参与共同开发。

中游:1)管输资产逐步形成国家管网公司为核心的主干管网资产运营主体,与省级管网公司、区域管网公司并存的局面;2)储气库主要由中石油、中石化、国家管网投资并运营;3)LNG接收站投资运营主要由三桶油、国家管网、地方国企(新天绿色能源、申能集团、浙能集团、北京燃气、深圳燃气、上海燃气、广州燃气等)以及优质民企(九丰能源、广汇能源、新奥股份等)等共同参与。

下游:1)城市燃气客户供气以区域特许经营形式开展,参与主体包括全国性城燃(昆仑能源、华润燃气、新奥能源、中国燃气、港华智慧能源等)以及区域燃气公司(陕天然气、皖天然气、贵州燃气、成都燃气等)。2)工业、燃气电厂客户:供气更加市场化,终端可与城市燃气、国内外气源等多气源签订供气合同;3)车船客户:通过运营LNG加气站实现供应。

3.2024年以来天然气购销两端继续维持高景气度

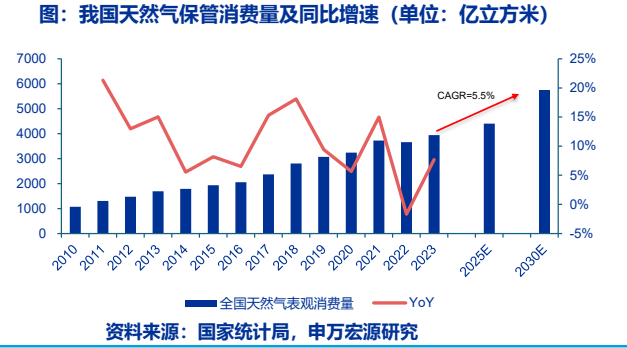

消费端,2024年1-10月我国天然气表观消费量达3537.2亿m³,同比增长9.9%,主要系LNG重卡及天然气发电需求增长明显,长期将保持中高单位数增速。2030年我国天然气表观消费量有望达5500-6000亿m³,2023-2030年间CAGR有望超5%。

供给端,国内天然气产量稳步提升,日均产量逐月稳步上升。1-10月,我国规上工业天然气产量2039亿立方米,同比增长6.7%。进口天然气10953万吨,同比增长13.6%。国产及进口天然气规模均保持稳定增长。

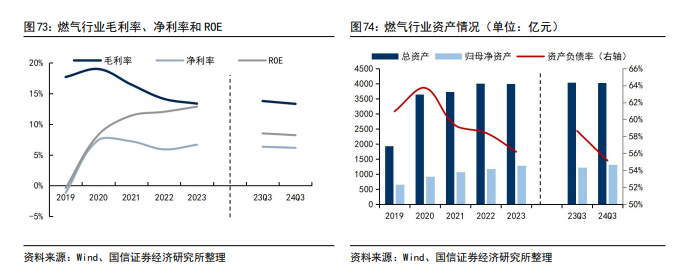

4.2024 年前三季度,燃气行业营收和归母净利润稳健增长

2024 年前三季度,燃气行业实现营业收入 2355.00 亿元,同比增长 2.02%;实现归母净利润 106.63 亿元,同比增长 6.1%。前三季度燃气行业毛利率为 13.32%,同比下降 0.46pct;净利率为 6.16%,同比下降 0.18pct。

收益率和资产负债率有所下降。2024 年前三季度,燃气行业 ROE 为 8.22%,同比下降 0.29pct;资产负债率为 55.15%,同比降低3.49pct。行业总资产合计 4024.13亿元,同比降低 0.23%;总归母净资产1311.56 亿元,同比提高 7.94%。

5.城燃竞争格局有望从“一城多企”走向“一城一企”

在城市规模化扩张和产业聚集化发展的背景下,大部分城市燃气市场格局分散。在我们统计的 305 座城市中,仅有 1 家燃气企业的城市数量占 25%、2-3 家占 46%、4-5 家占 23%、6 家及以上的占 6%。由于招商引资等历史原因,城市内区县的特许经营范围割裂显著。在我们统计的 305 座城市中,拥有 1-5 个燃气项目的城市数量占56%、6-10 个项目的占 26%、11-20 个项目的占 15%、21 个以上项目的占3%。燃气项目过度分散导致四大问题:1)管网重复建设和投资;2)安全管理难以标准化;3)气源保障和储气调峰难以协同;4)价格成本监审结果相差悬殊。

顶层政策引导燃气行业整合发展。2018 年 8 月,《关于促进天然气协调稳定发展的若干意见》提到推动城镇燃气企业整合重组;2021 年 11 月,《全国城镇燃气安全排查整治方案》提出加快淘汰一批基础差、安全管理水平低的企业;2022 年 6 月,《城市燃气管道等老化更新改造实施方案(2022-2025 年)》明确要求完善燃气特许经营准入退出机制,支持城燃行业兼并重组、区域化整合;2023 年 9 月,《天然气利用政策(征求意见稿)》强调规范城燃企业准入门槛,促进城燃企业兼并重组。浙江、广东、河南等多个省纷纷出台相关政策文件,积极推进燃气企业区域化整合,浙江省通过规模化改革减少管道燃气公司 20 多家。

6.燃气行业投资逻辑与个股梳理

随着城市燃气项目成熟和房地产市场的影响,全国性燃气公司的资本支出将减少。同时,天然气上游成本的降低可能减轻采购成本压力,而价格调整的稳步实施有望修复城燃公司的毛利差,从而显著改善经营性现金流。拥有气源优势和核心管网资产的公司在产业链中可能具有更强的议价能力,有望展现出更强劲的业绩弹性。

相关个股:新奥股份、中国燃气、九丰能源、蓝天然气等。

参考资料来源:

1.2024-3-31华创证券——高股息资产再审视——自由现金流视角

2.2024-10-25华泰证券——燃气行业步入大整合时代

3.2024-12-27国信证券——公用事业与环保行业 2025 年投资策略

4.2024-12-16申万宏源证券——燃气景气度回升 公用红利价值持续

5.2024-12-9东吴证券——全球格局更替供给或更为宽松,促价差理顺、需求放量

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)